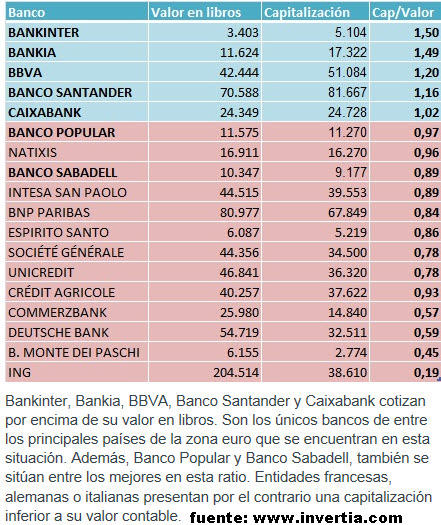

Fuente: Zerohedge.com

texto traducido por Google

Suma y sigue.....¿qué está pasando?

Ha habido 13 altos ejecutivos de servicios financieros muertos en todo el mundo este año, pero lo más notable acerca del triste suicidio del 14, un banquero de 52 años de edad en-Bred Banque-Populaire de Francia, es que ella es la primera mujer . Como

informa Le Parisien , Lydia (sin apellidos dado) saltó desde el piso 14 de la sede central del banco de París poco antes de las 10 am. FranceTV agregó que fuentes dijeron que "

se cuestionó sus superiores antes de saltar por la ventana ", pero el banco niega señalando que ella había estado en therpapy durante varios años.

Un empleado de la Bred Banque Populaire se ha suicidado , Martes, 22 de abril en la mañana en la sede del banco. A su llegada a la sede, quai de la Rapee, en el distrito 12 de París ...

El incidente se produjo poco antes de las 10 horas, a 200 metros de la Secretaría de Hacienda.

...

Según nuestras fuentes, cuestionó a sus superiores antes de saltar por la ventana, que niega formalmente la dirección del Banco.

"No hay absolutamente ninguna evidencia para la designación de sus relaciones con su jerarquía como responsable o una carta o un mensaje de" insiste en la dirección de la información de comunicación FranceTV.

También habla de un "momento muy doloroso para la compañía."

...

En un correo electrónico a todos los empleados consultados por info FranceTV, la gestión del banco confirma la "muerte por suicidio" y dijo que "gravemente afectados". Demuestra han creado una dependencia psicológica.

...

"Por el momento, nada pone a la compañía en cuestión, dice el sindicato mayoritario SUNI-Bred/UNSA. El empleado se llevaba muy bien con su nuevo equipo, su superior es muy agradable.

"De acuerdo a su fin," Lidia vivía solo, en un entorno difícil.

El departamento de recursos humanos afirma que este habitante de Ivry estaba en terapia durante varios años. Cada uno describe un "secreto", pero "muy conocido y popular" mujer, pero "nunca habló de ello."

Este es el decimocuarto ejecutivo de servicios financieros muerto en los últimos meses ...

1 - William Broeksmit , de 58 años de edad, ex alto ejecutivo de Deutsche Bank AG, fue encontrado muerto en su casa después de un aparente suicidio en South Kensington, en el centro de Londres, el 26 de enero.

2 - Karl Slym, director gerente de 51 años Tata Motors Karl Slym, fue encontrado muerto en el cuarto piso del hotel Shangri-La en Bangkok el 27 de enero.

3 - Gabriel Magee , un empleado de JP Morgan de 39 años de edad, murió tras caer desde el tejado de la sede de JP Morgan europea en Londres el 27 de enero.

4 - Mike Dueker , economista jefe de 50 años de edad, de un banco de inversión de EE.UU. fue encontrado muerto cerca del puente de Tacoma Narrows, en el estado de Washington.

5 - Richard Talley, los 57 años de edad, fundador de American Title Services en Centennial, Colorado, fue encontrado muerto a principios de este mes luego de que aparentemente pegarse un tiro con una pistola de clavos.

6 - Tim Dickenson , director de comunicaciones del Reino Unido en el Swiss Re AG, también murió el mes pasado, sin embargo, las circunstancias de su muerte aún se desconocen.

7 - Ryan Henry Crane , de 37 años de edad, ejecutivo de JP Morgan murió en un presunto suicidio hace apenas unas semanas. No se han publicado detalles acerca de su muerte, aparte de este pequeño anuncio obituario en el Stamford diario Voz.

8 - Li Junjie , de 33 años de edad, banquero de Hong Kong pasó de la sede de JP Morgan en Hong Kong esta semana.

9 - James Stuart Jr, ex Banco Nacional de Comercio CEO, encontrado muerto en Scottsdale, Arizona, la mañana del 19 de febrero Un portavoz de la familia no dijo whatcaused la muerte.

10 - Edmund (Eddie) Reilly, de 47 años, un operador de Grupo Vertical de Midtown, se suicidó saltando delante de tren LIRR

11 - Kenneth Bellando, 28 , operador de la capital Levy, ex analista de banca de inversión de JPMorgan, saltó a su muerte desde su 6 ª planta apartamento de East Side.

12 - Jan Peter Schmittmann, de 57 años, el ex director general del banco holandés ABN Amro encontrado muerto en su casa cerca de Amsterdam con la esposa e hija.

13 - Li Jianhua, de 49 años, el director de la Comisión Reguladora Bancaria de China murió de un repentino ataque al corazón

14 - Lydia _____, 52 - saltó a su suicidio desde el piso 14 de-Bred Banque Populaire en París

.gif)