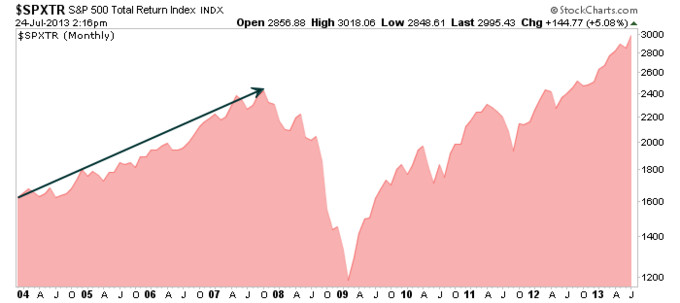

Está demostrado que seguir la tendencia dá buen resultado.Buscar suelos de mercado o infravaloraciones , se paga caro.

Recomiendo ver video:

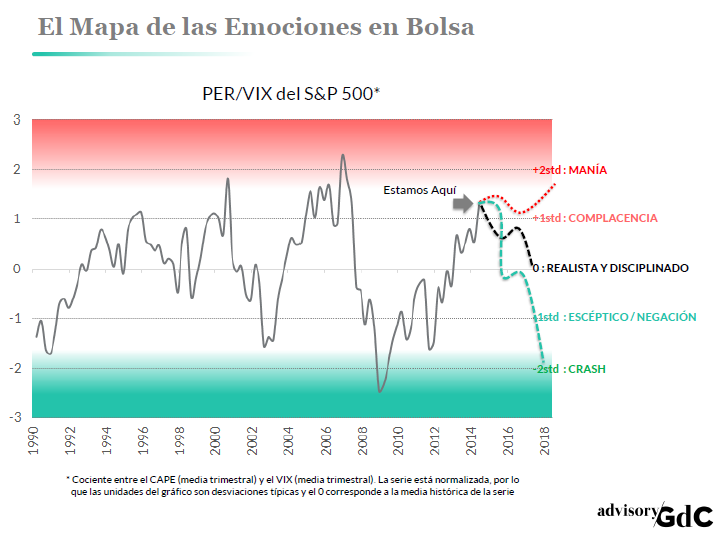

Fuente: Javier Alfayate

Knowing that central banks are potentially hooked on QE for the long term is, at best, likely to lead to the mis-pricing of financial assets. That, in turn, might lead to a deterioration in the quality of investment and, hence, lower productivity growth over the medium term. At worst, it may lead to a repeat of the asset price bubbles that have proved to be so disruptive to economic activity.In the absence of conventional policy ammunition, an addiction to QE could ultimately mean that the second great depression was only postponed, not avoided altogether.

Greece won’t cross its red lines in negotiations with international creditors just because time is pressing to close a deal, Prime Minister Alexis Tsipras said.“Those who think that our red lines will fade as time goes on would do well to forget it,” Tsipras said at a conference in Athens late Friday. “I want to assure the Greek people that there’s no way the government will back down on the issue of pension and wage cuts,” he said. “A deal must be reached but it must be mutually beneficial.”

Tsipras will address the standoff in bailout negotiations on the sidelines of a meeting of European Union leaders to be held May 21-22 in Riga, Latvia, according to a Greek government official who asked not to be identified as the diplomacy is not public.

“We are in an end game in Greece where the situation is grave. This situation is not tenable. There has been an accord between Europe and Greece to go through a program. This hasn’t been the case since December last year, because the new government said it doesn’t want to have anything to do with the program. But then they can’t demand money that was attached to that program either. In the meantime, they haven’t managed to bring other measures to the table that could lead to the same goal as foreseen in the first program. Greece is convinced it can play along the line of other rules than” the other 18 euro-area members.”

“Greece Will Pay Wages, Pensions, Varoufakis Tells Skai TV”

“Dombrovskis Reminds Greece to Submit Reform List, Bild Reports”

"Greece won’t be able to make IMF repayments, beginning with a June 5 payment, unless an agreement is reached with international partners, U.K.’s Channel 4 reports, citing a leaked IMF memo dated May 14."