Los resultados 9M´16 baten las

expectativas, el Core Capital alcanza el 10,47% y el ROTE (ordinario) supera el 11,0%.

Principales

cifras comparadas con el consenso (Reuters).

-El Margen Bruto alcanza 32.740 M€ (-4,8% vs -6,1% en 6

M´16 vs 32.588 M€ esperados),

-el Margen Neto (antes de provisiones) cae hasta 17.106 M€ (-6,2% vs -

8,0% en 6M´16 vs 16.919 esperado) y

-el BNA alcanza 4.606 M€ (-22,5% vs -31,7% en 9M´16 vs 4.457

M€ esperados).

OPINIÓN:

La cuenta de P&G refleja el impacto negativo de los tipos de cambio, cargos

extraordinarias por importe de -368 M€ realizados en el 2T´16 (gastos de reestructuración en España

y aportación al FUR) y la ausencia de resultados extraordinarios positivos (+835 M€ en 2015). Así el

Beneficio ordinario (excluyendo extraordinarios) crece +8,4% en términos constantes (vs +8,9% en

6M´16) gracias a que las provisiones crecen a un ritmo inferior (+0,5%) al registrado por el margen de

explotación (+1,4% vs +2,2% en 6M´16).

En relación a la calidad crediticia, cabe destacar que la

morosidad desciende hasta el 4,15% (vs 4,29% en 2T´16 vs 4,33% en 1T´16) mientras la tasa de

cobertura se mantiene estable en el 73,0% (vs 73% en 2T´16 vs 74,0% en 1T´16). La generación

orgánica de capital (16 pb en 3T´16), permite que la ratio de capital CET1 “fully loaded” mejore +11 pb

hasta el 10,47% (vs 10,36% en 2T´16). El ROTE (ordinario) alcanza el 11,2% (vs 11,1% en 2T´16 vs

11,1% 1T´16).

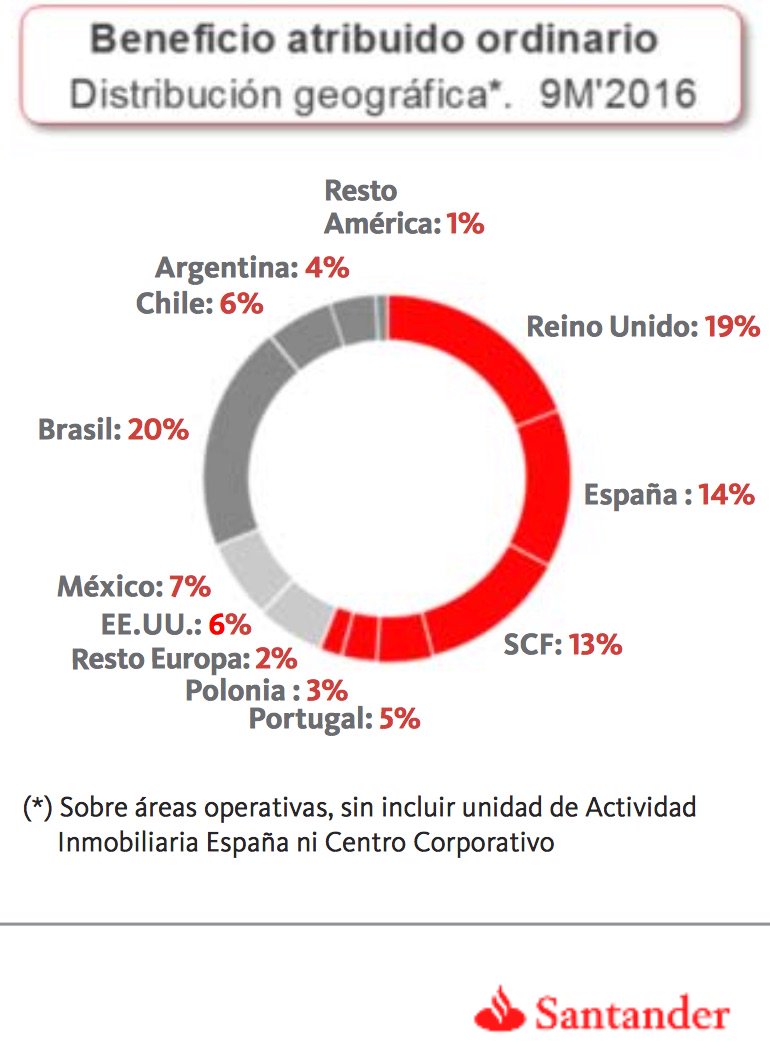

Brasil (BNA: 1.276 M€;+9,5% en términos constantes) se convierte en la principal

fuente de resultados del banco (representa el 20,0% del BNA), seguido de Reino Unido (19,0%) cuyo

BNA alcanza 967 MGBP (-11,1%) y España (14,0% del total) con un BNA de 885 M€ (+0,2%).

Fuente: Bankinter

No hay comentarios:

Publicar un comentario