Antes de invertir en acciones

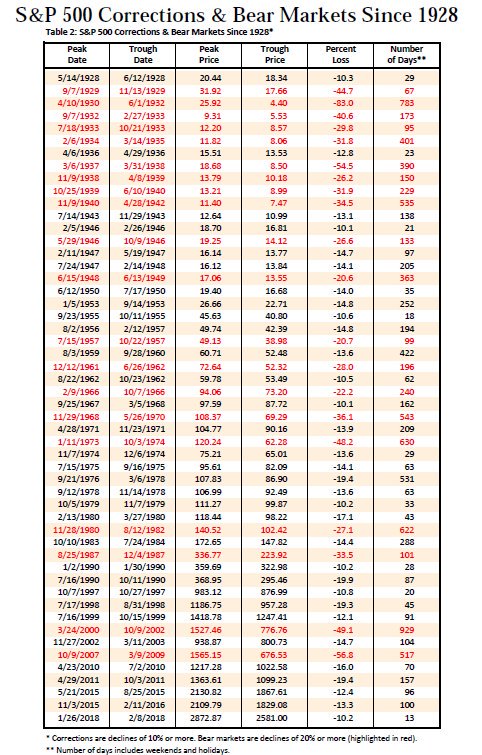

Posiblemente, la inversión en bolsa no sea una opción apta para todos los públicos. Las acciones son volátiles, eufemismo que emplea el mercado para designar que algo se mueve mucho. El mercado cae de vez en cuando, a veces con fuerza, aunque en el largo plazo los resultados son siempre positivos. Como aconseja Peter, en estos casos mirar el pasado ayuda. Analizando casi un siglo de bolsa, la historia te dice que cada 2 años se suelen producir caídas del -10%, que llegan a ser del -25% o superiores cada 6 años. En sus trece años de mandato el fondo de Peter tuvo 9 caídas del -10% y una superior al -40%, y aun así obtuvo rentabilidades anualizadas del +29%.

Las acciones se mueven, esto es todo lo que un inversor necesita saber, si usted es capaz de convivir con ello, definitivamente la bolsa es lo suyo. Si, por el contrario, uno se muestra temeroso de los vaivenes del corto plazo, se convertirá, ineludiblemente en una víctima en potencia de los avatares de mercado, llevándole a vender en el mínimo y comprar en el máximo. La naturaleza impersonal de la bolsa tiende a penalizar al indeciso y premiar al convencido. Tampoco es recomendable una actitud muy agresiva hacia la bolsa, ya que las expectativas de rentabilidad demasiado altas suelen llevar a una gran frustración en caso de no cumplirse, algo que suele ser habitual, especialmente si el horizonte temporal es corto. La ineficiencia de los mercados explica la naturaleza indómita de las acciones. La mayoría de participantes no actúan de forma racional a la hora de digerir información. Ante una mala noticia, el impulso general es el de vender apresuradamente, algo que, como en un rebaño de ovejas saliendo a empujones de su redil, puede ser difícil, incluso doloroso. Otro aspecto a tener en cuenta tiene que ver con las predicciones. En resumen, es una pérdida absoluta de tiempo. Pero, uno podría argüir que después de varios años de mercado alcista y basándose en la experiencia estadística que veíamos arriba, parecería ineludible una corrección de mercado, más pronto que tarde, ¿cómo prepararnos ante esto? Bajo el principio de invertir en empresas y no en mercado, el momento de entrada se vuelve irrelevante. La pregunta no es ¿cómo te preparas para una posible caída?, la pregunta es ¿tengo el temperamento para invertir en acciones, sabiendo que éstas pueden caer? El inversor debería olvidarse de las oscilaciones diarias de mercado, las acciones suben y bajan, a veces con fuerza, es un hecho. Cuando se vende a la desesperada, generalmente se vende barato. Cuando se compra eufóricamente, generalmente se paga en exceso.

En palabras del propio Peter, -no me preparo, sigo analizando empresas-. Saber que el mercado es volátil, moviéndose de forma virulenta cada cierto tiempo, no debería de servirnos como herramienta para intentar posicionar nuestra cartera. Todo lo que se necesita saber es que dichas caídas ocurren y que no duran para siempre. Dentro de un horizonte temporal razonable, recuperaremos y ganaremos dinero. Es por eso que Peter recuerda que el órgano del cuerpo humano más importante a la hora de invertir es -el estómago y no el cerebro-. Interiorizar este hecho hace que te centres en lo realmente importante: el análisis de empresas. Siempre hay algo de lo que preocuparse, guerras, políticas monetarias, populismos, etc. Aprender a distinguir lo que realmente importa es crucial. Deberíamos vender una acción porque sus fundamentales han cambiado a peor, no porque Mario Draghi decida subir los tipos de interés. Sir John Templeton solía recomendar que el mejor momento para invertir era cuando uno tenía dinero, y no depender de las previsiones de caída o subida de mercado.

Conoce lo que compras

La gente, generalmente, actúa de forma racional cuando se enfrenta a una decisión de gasto importante, por ejemplo, la compra de un coche nuevo. Esto implica visitar concesionarios, probar diferentes modelos, pedir descuentos y ofertas, en definitiva, un proceso de investigación que requiere tiempo y esfuerzo. Ahora, piense por unos instantes cuánto tiempo empleó cuando compró su primera acción en bolsa. Peter Lynch recuerda que deberíamos de ser capaces de explicar, en menos de dos minutos, la tesis de inversión de una empresa de tal manera que hasta un niño de 10 años pudiera entenderlo fácilmente. Una acción representa la parte alícuota del total de acciones de una empresa. Invertir en acciones es algo serio, ya que compramos un porcentaje, generalmente pequeño, de una realidad, que es una empresa. Las acciones que cotizan en bolsa son porcentajes en forma de participación en un negocio que genera beneficios. Si aspiramos a ganar dinero en bolsa, deberíamos procurar comprar acciones de aquellas empresas con mejores perspectivas de beneficio.

Las acciones suben y bajan por alguna razón, no son tickets de lotería. Warren Buffett suele recordar que -si el negocio funciona, la acción tarde o temprano, irá detrás-. Conocer en profundidad lo que se tiene en cartera ayuda especialmente cuando la situación empeora. Si entiendes bien un negocio, estarás dispuesto a comprar más en caso de que su precio caiga, igual que no te lo pensarás dos veces a la hora de comprar el coche de tus sueños en un proceso de liquidación de existencias.

Sobre Ideas de Inversión -Nunca dejéis de buscar ideas-, insistía Peter. Las buenas ideas de inversión, aquellas que te hacen multiplicar varias veces tu dinero, son escasas, pero existen. Cuantas más ideas veamos, más posibilidades tendremos de encontrar una de estas joyas. Si miramos 10 ideas, con suerte encontremos 1 que merezca la pena, si miramos 100, probablemente lleguemos a 10, lo que sería un número respetable de buenas ideas.

Fuente: carta trimestral del fondo Magallanes