sábado, 28 de diciembre de 2019

jueves, 19 de diciembre de 2019

domingo, 15 de diciembre de 2019

jueves, 12 de diciembre de 2019

lunes, 9 de diciembre de 2019

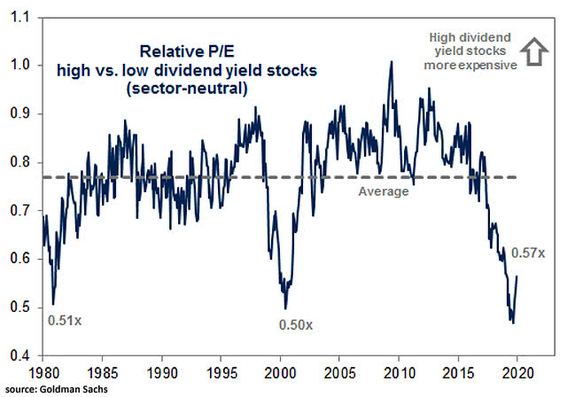

La infravaloración de las compañías de “alta rentabilidad por dividendo” se sitúa en máximos de 40 años

inbestia.com

La polarización del mercado en los últimos años es cada vez más evidente. Una buena muestra de ello es la enorme dispersión que existe entre el segmento “value” y el “growth”, la histórica infravaloración de las materias primas o que incluso la capitalización de Apple y Microsoft valen en bolsa tanto como las 2.000 compañías que forman parte del índice Russell 2000. Es tarea estéril intentar averiguar si estas circunstancias se revertirán en algún momento, aunque aquel inversor que crea en la reversión a la media debería apostar por ello (aunque este es un concepto controvertido y que ha sido objeto de mucho debate).

En esta línea, también se observa una histórica discrepancia entre las valoraciones de las compañías de alta rentabilidad por dividendo frente a las de baja rentabilidad. Como vemos en el gráfico inferior, sólo en tres ocasiones a lo largo de los últimos cuarenta años las compañías de alta rentabilidad por dividendo han estado tan “baratas” en comparación con las de baja rentabilidad.

Por ello, y teniendo en cuenta que uno de los “drivers” fundamentales de la rentabilidad de una cartera de inversión a largo plazo son los dividendos, quizás sea momento de apostar por este tipo de compañías. En las dos últimas ocasiones que sucedió algo similar a lo que está ocurriendo actualmente (1980 y 2000), la valoración de estas compañías revirtió a su media histórica, por lo que el inversor se vio visto doblemente beneficiado: por un lado a través de la revalorización de la propia compañía y por otro a través del cobro de los dividendos respectivos.

Teniendo en cuenta esto, hemos de recordar que las compañías europeas son las que tradicionalmente mayor proporción de beneficios reparten en forma de dividendos, puesto que las empresas estadounidenses son más proclives a la recompra de acciones. Por ello, quizás una combinación de compañías europeas de alta rentabilidad por dividendo pueda ser una estrategia bastante acertada de cara a los próximos años.

sábado, 7 de diciembre de 2019

martes, 26 de noviembre de 2019

Holaluz debuta en bolsa

Debutará en Bolsa con una valoración de 160M€.

La comercializadora de energía renovable debutará en Bolsa el próximo 29 de noviembre a un precio de

7,75€/acción. Holaluz ya tiene cerrado el grupo de inversores institucionales españoles e internacionales que

aportará los fondos que ha buscado durante un año. La operación supondrá una dilución para los socios fundadores

(Carlota Pi, Oriol Vila y Ferran Nogué), que pasarán del 63% actual al 48,75% Geroa (la entidad vasca de previsión

sectorial de empleo) se quedará con un 8% y el fondo de capital riesgo Axon Partners (que entro en Holauz en

2016) con un 17%. El free-float se situará en un 25,25% Los fondos se destinarán a impulsar el crecimiento del

grupo.

El plan de negocio remitido por Holaluz al MAB supone facturar 1.000M€ en 2023, cinco veces más que los

194M€ registrados en el ejercicio comprendido entre julio 2018 y julio 2019. El EBITDA pasaría de los actuales

3,16M€ a 72M€ dentro de cuatro años.

Opinión de Bankinter:

La valoración de la compañía ascenderá a 160M€, un 60% más que cuando entró en el capital del grupo Geroa el

pasado mes de septiembre. También supone situarse en la franja inferior de la horquilla que establecieron las

entidades colocadoras, cuyo tramo central era de 200M€. Los planes de crecimiento del grupo son muy ambiciosos.

Fuente: Bankinter

lunes, 25 de noviembre de 2019

La lotería francesa salió a bolsa

Lleva a beneficio dos de cada diez euros que vende y permanece a buen recaudo dentro los balances públicos. Loterías y Apuestas del Estado (SELAE), constituida desde 2011 como ente privatizable, ha asistido esta semana a un refresco de su valoración con la OPV de su socio francés Francaise des Jeux (FDJ). La ‘lotera’ española es mucho más rentable que su rival y socio francés ya que valdría entre 50.000 y 57.000 millones aplicando múltiplos de valoración por resultado neto o Ebit (beneficio antes de impuestos), según datos compilados por ‘La Información’.

Con una cifra de ventas estimada para este año que rozará los 2.000 millones de euros, un beneficio de 134 millones y un Ebit (beneficio antes de impuestos) de unos 200 millones. La Francaise des Jeux cuenta con una deuda de 500 millones y prevé repartir el 80% de sus beneficios como dividendo a partir de 2020.

Los múltiplos de valoración de FDJ se sitúan en torno a las 2,2 veces ventas, 32 veces beneficios y 21 veces el resultado bruto operativo, un ratio que refleja mejor su valoración. Tomando como referencia los guarismos de su mellizo francés, que también ostenta la exclusividad en los sorteos y juegos como Loterías y Apuestas lo tiene en España, las comparativas financieras dan posibles valoraciones del gigante español con una visión más aproximada al mercado.

Las valoraciones por múltiplos de beneficios y rentabilidad darían lugar a una compañía hasta 10 veces mayor si se compara con la gala FDJ. En concreto, el 100% de SELAE valdría 57.000 millones de euros por beneficios y 50.365 millones aplicando el multiplicado de Ebit de FDJ, según los datos de la cotización en bolsa del FDJ el viernes. De este modo, la empresa que preside Jesús Huerta desde el verano de 2018 se colocaría como la cuarta compañía más grande del Ibex 35 de ser privatizada, solo superada por Inditex, Santander e Iberdrola, pero por delante de Telefónica, BBVA o Amadeus.

SELAE, no obstante, es el activo más valioso en la cartera de activos del Estado. Sus ventas netas en 2018 se elevaron hasta los 9.000 millones de euros, con un beneficio antes de impuestos de 2.300 y un resultado neto superior a los 1.700 millones.

Lainformacion.com Rubén J. Lapetra

miércoles, 20 de noviembre de 2019

martes, 29 de octubre de 2019

domingo, 27 de octubre de 2019

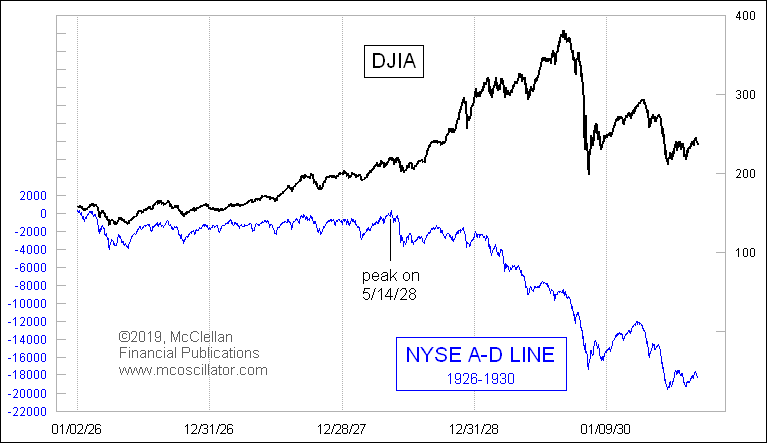

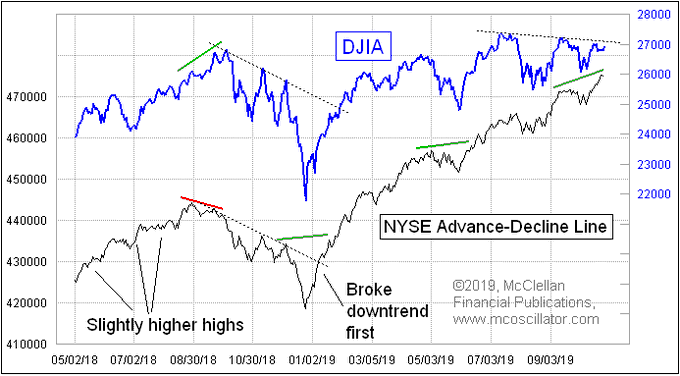

La línea avance-descenso previene crashes

There have been some retrospectives of the 1929 crash published this month, for the 90th anniversary. Here is what the NYSE's A-D Line looked like then, although no one knew about it because only Leonard Ayres and James Hughes were keeping the data:

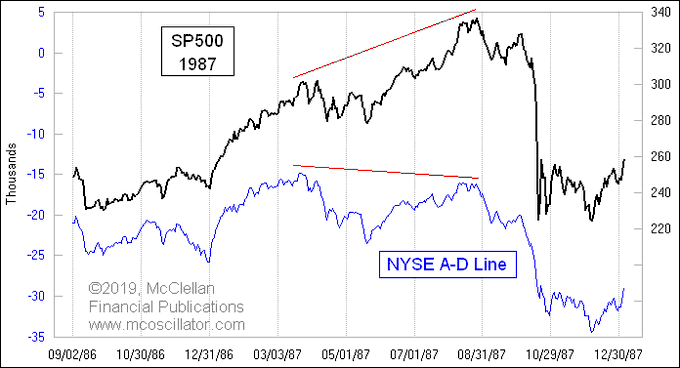

And here is what the A-D Line looked like at the 1987 crash. Notice the big divergence:

Now here is what the NYSE A-D Line looks like currently. Notice the much stronger look than those two other episodes:

Value+momentum baten al mercado

Una estrategia que combina los factores Value y Momentum bate de forma consistente al mercado. Cliff Asness en "Value and Momentum Everywhere"

En el propio estudio el autor indica que si incorporara compañías más pequeñas y/o ilíquidas el resultado sería aún más favorable, pero que prefería ceñirse a las de gran capitalización porque de alguna forma la operativa es más realizable:

sábado, 19 de octubre de 2019

sábado, 12 de octubre de 2019

martes, 8 de octubre de 2019

Índice de confianza del inversor de Sentix

La confianza de los inversionistas Sentix mide el nivel de confianza de los inversionistas en la actividad económica. Se trata de un indicador importante, ya que mide el ánimo de los inversionistas hacia la economía de la zona del euro .

Lecturas altas apuntan al aumento en el optimismo de los inversores. Una mayor lectura de la esperada debe ser tomada como positiva / alcista para el EUR, mientras que una lectura inferior a lo esperado debería ser tomada como negativa y bajista para el EUR.

sábado, 5 de octubre de 2019

Ojo al Bullish Consensus de Market Vane

serenitymarkets.com

El Bullish Consensus de Market Vane es un indicador que se usa mal casi siempre y esto puede generar errores y confusiones. La mayoría de la gente cree que es un indicador de sentimiento contrario, como puede ser el de la Asociación Americana de Inversores Individuales. Es decir que cuanto más negativos más alcista para el mercado. Pero no es así.

Es un tema que ya comenté en mi libro de Leones contra Gacelas. No es un indicador de sentimiento contrario. Justo al revés, sí se sabe usar es un indicador de confirmación de tendencias de fondo, especialmente las bajistas que son las más peligrosas.

Sus lecturas hay que tomarlas de manera muy diferente a las de la AAII. Hay que tener en cuenta que este indicador de Market Vane está confeccionado mediante consultas no a particulares, sino precisamente a todo lo contrario, a profesionales del sector, es decir, CTA (Commodity Trading Advisors).

Tradicionalmente, de puertas adentro, aunque esto no suele llegar al gran público, en el mercado se considera que los CTA suelen estar en el lado correcto y que hay un indicador que miran con interés: el de la media de cuatro semanas. Por encima de 67% se interpreta como fuerte sentimiento alcista, que va menguando a medida que se aleja de ese nivel.

No sirve mirar las lecturas sin más y ver si sube o si baja, las manos fuertes usan para guiarse dicha media y los niveles de 67% por arriba para tendencia alcista y de 50% para tendencia bajista.

Este indicador es uno de los más efectivos que existen para anticipar las tendencias bajistas cuando la media de 4 semanas baja de 50. Tiene un track récord impecable de acertar muchos de los grandes giros del mercado a la baja, es decir, de anticiparse antes que nadie a las tendencias bajistas, visto desde otro punto de vista, a confirmarlas.

Pongamos algunos ejemplos históricos que reflejan su importancia.

1- Acertaron el crash de 1987 girando a bajistas antes de que pasara.

2- Acertaron el susto de 1998 girando a bajistas en cuanto se empezó a flojear, cuando a mediados de julio de 1998 el Dow Jones cayera de 9.36 la 7 a 7.467, es decir se metió entre pecho y espalda una bajada del 20,2% que hizo mucho daño al que no supo reaccionar a tiempo.

3- Pasaron a bajistas de forma continua desde primeros del 2000, cuando no parecía que vinieran los problemas y ya no pasaron de forma consistente a alcistas hasta que en el 2003 el mercado pasó a alcista.

4- En la crisis de 2007-2008 estuvo largo tiempo por debajo de 50…

No es un indicador que sirva para generar señales operativas, solo para dar una idea.

jueves, 3 de octubre de 2019

sábado, 21 de septiembre de 2019

viernes, 20 de septiembre de 2019

Muy rentable: cartera 60% renta variable y aportaciones mensuales

Antonio R. Rico, gestor del fondo Esfera Baelo.

Aunque un backtest tiene su utilidad reducida y hay que cogerse con pinzas cualquier conclusión que saquemos de su estudio, no me queda más remedio que hacer uno relativo a la estrategia moderada de cartera 60/40.

En primer lugar te adjunto la gráfica a 15 años que corresponde a haber invertido 10000€ de inicio y olvidarse durante década y media:

Con una rentabilidad anual del 7,6% y un capital multiplicado por tres, la cartera habría colmado nuestro deseo inicial de conseguir un 4% anual más la inflación media, rentabilidad que nos sirve para crecer mientras somos ahorradores, y mantener el valor del portafolio y vivir del 4% de nuestra cartera mientras somos rentistas.

Además, la volatilidad del 6,99% es bajísima, debido a la diversificación de la cartera total, y de la baja beta de la parte de renta variable, repleta de acciones que representan a enormes empresas globales con grandes ventajas competitivas y que cuyos accionistas aguantan con tranquilidad en los ciclos bajistas evitando vender sus joyas en los peores momentos.

Fíjate ahora en los rendimientos anualizados de la cartera. Tan solo el fatídico 2008 de la gran crisis financiera, que le costó al S&P500 una bajada del -37%, fue un año negativo para la cartera, que tuvo un discreto -7,75%, fácilmente recuperado en el siguiente año.

En la siguiente imagen te adjunto la gráfica correspondiente a invertir 10000€ de inicio y aportar 200€ mensuales durante todo el ciclo de 15 años:

Gracias al beneficioso hábito que hubiera sido añadir 200€ mensuales a nuestra estrategia de inversión, la cantidad final acumulada habría pasado de 30000€ a 84600€.

Invertir sin miedo

Antonio R. Rico, gestor del fondo Esfera Baelo.

El mejor momento para comenzar a invertir es hoy, incluso en máximos históricos, con la estrategia y planificación adecuada no hay miedo alguno mientras respetemos nuestro plan y seamos, de verdad de la buena, inversores de largo plazo. Y no vale con pensarlo y luego, a las primeras tortas que se pegue la bolsa, salir corriendo a traspasarlo todo a un monetario. Me refiero a invertir con visión y filosofía verdadera de largo plazo.

Pero de todos modos, aquí te traigo lo que hubiera pasado en el caso de haber comenzado la inversión en el terrible año 2008, empezando nuestra estrategia de inversión en el peor año posible:

Como ves en la gráfica anterior, comenzar en 2008 en vez de en 2003 tiene la incomodidad del susto inicial. Esa bajada que ahora la vemos insignificante, fue una locura colectiva de tremendo miedo hacia el riesgo de la renta variable. Aunque nos parezca fácil controlar los nervios viéndolo a toro pasado, saltar al ruedo en aquel año era como ponerse en medio de una manada de bisontes.

Con todo lo anterior, la estrategia de invertir 10000€ y olvidarse produjo un rendimiento del 6,5% anual, menos que la media histórica de la estrategia del 7,5%, pero muy positivo visto lo mal que empezó la cosa.

Pero mira ahora qué hubiera sucedido si añadimos 200€ mensuales a la estrategia:

¿No te parece magia de la buena? El terrible año 2008 se ha convertido en un juego de niños. Sí, la ventaja de tener un ahorro mensual hacia la cartera es que amortigua la caída del patrimonio. Por supuesto es una ayuda más psicológica que otra cosa, ya que la rentabilidad interna de la cartera sí que se ve mermada cuando las bolsas caen con locura, lo que ocurre es que tu cuenta de inversión difumina el efecto negativo.

Esta estrategia hubiera reportado finalmente un 7,10% anual, más cerca de la media de la que te hablé antes. ¿Sigues aún teniendo miedo al momento de inicio?

Por último, te voy a poner en el peor de los casos, que es, comenzar la estrategia en el año 2000, comienzo del ciclo bajista de las punto com, pillando de lleno tanto esa crisis inicial como la crisis financiera de 2008 en la misma estrategia.

Como no disponía de los ETFs de renta fija para el año 2000, ya que no existían, he tenido que hacer un backtest asset allocation en vez de un backtest portfolio con activos individuales. Así que esta cartera la he diseñado de la siguiente forma:

20% RV LARGE GROWTH

20% RV LARGE VALUE

15% RV INTERNATIONAL

05% REITs

40% BONOS CORTO PLAZO GOV

No es igual que como sería mi granja, y el rendimiento fue sensiblemente peor, pero puede servirnos de sparring:

En este caso, el aguante del sufrimiento del inversor largoplacista se habría visto recompensado con un rendimiento anual del 6,05%, terminando con un capital total de 105000€. Quizás sea el peor ciclo posible de 18 años que podríamos encontrar para realizar un backtest, y sin embargo, hubiera sido provechoso siempre y cuando se hubieran aguantado con calma los peores momentos del gran ciclo. De hecho, aunque en el gráfico no se nota por el efecto de las aportaciones mensuales, los años 2000, 2001 y 2002 fueron bajistas, con rendimientos para la cartera del -0,5%, -4,5% y -7,8% respectivamente.

Por todo lo visto en esta entrada podemos concluir que:

1. Continuar invirtiendo una cantidad mensual después de comenzar nuestra estrategia de largo plazo es beneficioso en varios aspectos.

2. Sólo debes invertir a largo plazo si ese es tu horizonte de verdad.

3. La media histórica de la estrategia es de un 7,5% anual.

4. Con mucha probabilidad, si aguantas un gran ciclo de largo plazo, la rentabilidad debería estar como mínimo, y en los peores casos, rondando el 6% anual.

2. Sólo debes invertir a largo plazo si ese es tu horizonte de verdad.

3. La media histórica de la estrategia es de un 7,5% anual.

4. Con mucha probabilidad, si aguantas un gran ciclo de largo plazo, la rentabilidad debería estar como mínimo, y en los peores casos, rondando el 6% anual.

miércoles, 18 de septiembre de 2019

martes, 17 de septiembre de 2019

Cuidado con la gestión pasiva

Ya hemos hablado en otras ocasiones de los riesgos que pueda conllevar la fuerte tendencia actual de que los inversores se muevan hacia la gestión pasiva en bolsa, defraudados por los resultados de los fondos y planes de pensiones en los últimos 20 años en relación con los índices.

Los principales riesgos podrían ser, que el particular es difícil que aguante cuando vengan las grandes caídas, y todos intenten salir a la vez, pero sobre todo que el mercado está cambiando totalmente su comportamiento por este fenómeno.

La gestión pasiva se lleva a cabo principalmente comprando etfs que replican al índice de turno. Por ejemplo el SPY en EEUU que replica al S&P 500- Es decir el inversor ha dejado de buscar mayoritariamente valores que estén mejor por fundamentales o por técnico. Ahora se compra el índice y punto. Y lógicamente en el índice se benefician más los que más ponderan y son eternamente perjudicados los que menos ponderan. Y por otro lado, los méritos que puedan tener los valores o los deméritos se minimizan, porque se compra de forma ciega. Se compra un índice y punto.

Pero hay quien piensa, que a pesar de todas estas pegas, no es tan malo que lo está pasando.

Por ejemplo, lo expresa muy bien el conocido Ben Carlson gestor de Ritholtz Wealth Management LLC .en este artículo que publicó hace pocos días:

Vean para empezar esta cita del artículo, es una cita de un famoso gestor de fondos:

Creo que la indexación resultará ser otra moda de Wall Street. Cuando se modifique, es casi seguro que los precios de los valores incluidos en los índices populares bajarán en relación con los que se han excluido. Más significativamente, como ha señalado Barron's, "Se ha creado un circuito de retroalimentación auto-reforzado, donde el éxito de la indexación ha reforzado el rendimiento del propio índice, lo que, a su vez, promueve una mayor indexación". Cuando se invierta la tendencia del mercado, la adecuación al mercado no parecerá tan atractiva, la venta afectará negativamente al rendimiento de los indexadores y exacerbará aún más el riesgo de que se produzcan salidas.

Esto también suena aterrador. El problema es que Klarman escribió esto en su libro, Margen de seguridad, publicado en 1991

Desde luego que para reflexionar que en 1991 ya se dijeran esas cosas y aquí estamos…con los índices gozando de una buena salud y muy extrapolable a la situación actual…

El autor rompe una lanza a favor de la gestión pasiva como se puede ver en esta cita y desde luego que tiene razón en los puntos que cita:

La indexación es un riesgo extraño del que hay que preocuparse. Es extraño que algunas personas piensen que es algo malo que los inversores estén transfiriendo dinero a fondos que..:

les ahorra dinero en honorarios

son más eficientes desde el punto de vista fiscal

tienen un menor volumen de costes comerciales

superan a la mayoría de los fondos gestionados activamente a largo plazo

son más simples y fáciles de entender que la mayoría de las estrategias de inversión

Y claro, en contrapartida dice a continuación:

Pero, ¿no sería más preocupante si los inversores se amontonaran en fondos con altas comisiones que son ineficientes desde el punto de vista fiscal y que también negocian demasiado y tienen un rendimiento inferior a los promedios del mercado simple a lo largo del tiempo?

Además, igual estamos exagerando respecto al dinero que hay en los ETFs, puede que mentalmente pensemos que todo el dinero está ahí por el tema de la gestión pasiva, para nada, vean este gráfico

En este gráfico se intenta determinar quién es el propietario de las acciones de Wall Street y siguen siendo los de siempre los fondos normales. Los ETFs solo suponen una pequeña fracción del mismo. En concreto sería la parte azul oscura que tiene una flecha roja. Difícilmente, con esta pequeña proporción se puede hablar de burbuja ni de nada parecido. Los ETFs siguen siendo una excelente forma de invertir y no están en ninguna zona de exceso por el momento.

La siguiente cita del autor es bastante dura:

Muchas de las preocupaciones sobre la indexación se reducen realmente al riesgo profesional en el ámbito de la gestión de activos. Al salir del juego y comprar fondos indexados, ahora hay menos primos en la mesa de póquer para que los profesionales se aprovechen de ellos.

Y otra cita con una reflexión final del autor:

La liquidez no es un gran problema para los fondos indexados. Pero, Ben, ¿qué pasa si todo el mundo se apresura a salir de una vez? Los fondos de índices y los ETFs van a causar una caída masiva!

Cuando un inversor de un fondo de índices vende, técnicamente está vendiendo sus tenencias en proporción directa a su ponderación en el índice. Por lo tanto, el impacto en el mercado es escaso. Una vez más, los inversores de los fondos índice simplemente son propietarios de acciones en la proporción en que todos los inversores activos son propietarios de acciones.

Además, los fondos indexados nunca apalancan sus tenencias. Nunca reciben una llamada de margen. No ponen el 30% de sus acciones en Valeant Pharmaceuticals. Y ningún fondo de índices ha cerrado sus puertas para pasar más tiempo con su familia.

Siempre habrá inversores que entren en pánico, independientemente del tipo de fondo en el que inviertan.

¿Por qué los fondos indexados o ETFs serían diferentes de cualquier otro tipo de fondo o valor a ese respecto?

Se podrá estar de acuerdo con las opiniones del autor, pero desde luego que da pie a reflexiones. Personalmente creo que la gestión pasiva tiene un peligro principal y todo lo demás es relativo. Los enormes drawdowns que hay que aguantar y que no veo muy claro que sean soportables. Y por otro lado, la manía de hacerla solo en bolsa, cuando hay ETFS de muchas otras familias, como bonos, oro, inmuebles, etc. Para mí lo mejor en el largo plazo es la gestión pasiva con toques activos prudentes, para bajar los drawdowns diversificando en todos las familias. Por lo tanto gestión pasiva sí, pero con toques y diversificación.

José Luis Cárpatos.

sábado, 7 de septiembre de 2019

domingo, 14 de julio de 2019

sábado, 13 de julio de 2019

viernes, 12 de julio de 2019

WALL STREET :¿estamos viviendo otro "Nifty Fifty"?

In the United States, the term Nifty Fifty was an informal designation for fifty popular large-cap stocks on the New York Stock Exchange in the 1960s and 1970s that were widely regarded as solid buy and hold growth stocks, or "Blue-chip" stocks. These fifty stocks are credited by historians with propelling the bull market of the early 1970s, while their subsequent crash and underperformance through the early 1980s are an example of what may occur following a period during which many investors, influenced by a positive market sentiment, ignore fundamental stock valuation metrics.[1] Most have since recovered and are solid performers, although a few are now defunct or otherwise worthless.

U.S. Bear market of the 1970s

The long bear market of the 1970s which began with the 1973–74 stock market crash and lasted until 1982 caused valuations of the nifty fifty to fall to low levels along with the rest of the market, with most of these stocks under-performing the broader market averages. A notable exception was Wal-Mart, the best performing stock on the list, with a 29.65% compounded annualized return over a 29-year period.[1] Because of the under-performance of most of the nifty fifty list, it is often cited as an example of unrealistic investor expectations for growth stocks.

Characteristics

The stocks were often described as "one-decision", as they were viewed as extremely stable, even over long periods of time. The most common characteristic by the constituents were solid earnings growth for which these stocks were assigned extraordinary high price–earnings ratios. Fifty times earnings, far above the long-term market average, was common.

NYSE Nifty Fifty constituents

- Note: There is no official version of companies composing the list.[1]

- American Home Products

- AMP Inc.

- Anheuser-Busch

- Avon Products

- Baxter International

- Black & Decker

- Bristol-Myers

- Burroughs Corporation

- Chesebrough-Ponds

- The Coca-Cola Company

- Digital Equipment Corporation

- Dow Chemical

- Eastman Kodak

- Eli Lilly and Company

- Emery Air Freight

- First National City Bank

- General Electric

- Gillette

- IBM

- International Flavors and Fragrances

- International Telephone and Telegraph

- Johnson & Johnson

- Louisiana Land & Exploration

- Lubrizol

- Minnesota Mining and Manufacturing (3M)

- McDonald's

- Merck & Co.

- MGIC Investment Corporation

- PepsiCo

- Pfizer

- Philip Morris Cos.

- Polaroid

- Procter & Gamble

- Revlon

- Schering Plough

- Joseph Schlitz Brewing Company

- Schlumberger

- Sears, Roebuck and Company

- Simplicity Pattern

- Squibb

- S.S. Kresge

- Texas Instruments

- Upjohn

- The Walt Disney Company

- Walmart

- Xerox

Fuente: Wikipedia

Otro artículo sobre esta crisis:

Suscribirse a:

Comentarios (Atom)