EL RACING SE NEGÓ A DISPUTAR EL PARTIDO ANTE LA REAL

Con el honor

no se juega

Plantón histórico del Racing ante la Real Sociedad. Los cántabros saltaron al campo pero no disputaron el balón. Se abrazaron en el centro del campo mientras los txuri urdin movían la pelota. Después, el árbitro suspendió el duelo tras negarse los locales a sacar de banda.

RECIBE EL APOYO A TRAVÉS DE REDES SOCIALES

El mundo del fútbol se solidariza

con el Racing de Santander

LA AFICIÓN APOYÓ LA DECISIÓN DE SUS JUGADORES

"Fuera chorizos de El Sardinero"

La afición del Racing apoyó la decisión de sus jugadores de no disputar el partido ante la Real Sociedad. "Aquí no se juega", "Fuera chorizos de El Sardinero" y "Campeones, campeones" fueron algunos de los cánticos que se oyeron.

Por Zerohedge.com

The players of Spain's Racing Santander soccer club have not been paid for several months. While recent 'plans' for Europe's youth unemployed being placed into 'slavery' may be popular among the European politicians, it seems the Spanish soccer players have drawn the line. As Euronews reports, In an incredible show of dissatisfaction at management - which fans call "cheats" - the entire team and coaching staff refused to play ball - standing stoically in the middle of the field as their King's Cup game began against big rival Real Sociedad...

Incredible...

http://www.youtube.com/watch?feature=player_embedded&v=KTLlt83xmX8

Football players of Spanish club Racing Santander declined to compete against Real Sociedad in the second leg of the quarter-final of the Copa Del Rey (King’s Cup) in protest at not having being paid for several months.

Racing’s manager as well as all members of the technical staff have also received no money from the club in that time.

Santander showed up for the game at its home ground, El Sardinero and the players warmed up as usual. Then, as soon as the referee had blown his whistle for kick-off, the Santander players gathered in the centre of the pitch and refused to participate in the match.

Sociedad’s players passed the ball around in their own half for a short while before one kicked the ball into touch. At that point the referee abandoned the game.

Racing’s fans were warned in advance about the players’ decision but many braved heavy rain and low temperatures; around 7,000 of them showed up in El Sardinero to stand by the players, applauding as the protest began.

Some had prepared large anti-management banners and had worked on a chant directed at the club’s management: “Go away cheats”.

Club chairman Angel Lavin did not show up at the match. Directors Leticia Vila, Jorge Madrazo and Lavin’s nephew, Jairo Lavin, were jeered as they entered the ground but failed to appear in the directors’ box.

On the bright side - at least if and when they get paid they won't have to pay 75% of it to the government like French soccer players...

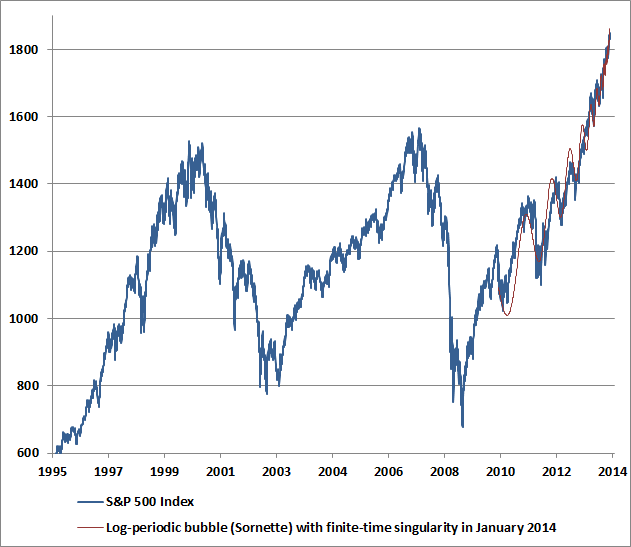

ace años, en mis comienzos como trader, realizé una inversión en sistemas automaticos en la que metí la pata hasta el fondo. Quiero contar esta experiencia, así como lo que debí haber hecho para evitarla, por si puede servir de ayuda para que otros inversores no caigan en el mismo error.

ace años, en mis comienzos como trader, realizé una inversión en sistemas automaticos en la que metí la pata hasta el fondo. Quiero contar esta experiencia, así como lo que debí haber hecho para evitarla, por si puede servir de ayuda para que otros inversores no caigan en el mismo error.