Samuel T. Benner fue conocido por ser un fabricante de herrajes y de fundición en el siglo XIX que vivió desde muy cerca la crisis de 1873 y la Guerra Civil, ya que su negocio recibía todo el beneficio de la industria que se financiaba con la guerra. Una vez que la guerra y el pánico le arruinaron su negocio volvió a la vida al campo siendo agricultor de trigo en Ohio. Esto le abrió la mente para empezar a estudiar los altibajos que afectaron a sus negocios.

Por ello comenzó a estudiar estadística para entender los ciclos de las materias primas y de la economía, por lo que empezó a recopilar datos de los mercados del trigo con el propósito de encontrar las causas de sus fluctuaciones, consiguiendo averiguar que existe un alto grado de repetición y un carácter cíclico en la evolución de los precios. Todo ello le llevó en 1857 a publicar sus conclusiones sobre su estudio en un libro titulado “Las Profecías de Benner sobre la evolución de las subidas y bajadas en los precios”, en donde hace mención a las oscilaciones de precios del ganado porcino y del hierro, y del origen del pánico financiero sobre un periodo de tiempo a vistas futuras.

Señaló que los máximos de un negocio tienden a seguir una pauta anual de 8-9-10 que se repite como una constante y para los mínimos, sin embargo, marcó dos pautas indicando que las recesiones y las depresiones tienden a alternarse. Investigó que los años 1819, 1837, 1857 y 1873 habían sido años de depresiones y reflejó la pauta cíclica de 16-18-20. Observó también que, a pesar de aplicar la pauta 20-18-16 para las recesiones, los mínimos de mercados de estos tienden a seguir la misma pauta de 16-18-20. Todo ello, fue descubierto gracias al estudio de los ciclos meteorológicos y astronómicos, dando suma importancia a los equinoccios y al movimiento de Júpiter, dando como explicación a ello:

“(...) la causa se encuentra en nuestro propio Sistema Solar: puede ser el hecho de que Júpiter es el planeta que regula los ciclos de la agricultura y la ganadería; o que Saturno ejerza una influencia en los ciclos de la producción manufacturera y el comercio. A su vez, no debemos olvidar que Urano y Neptuno influyen sobre Júpiter y Saturno, afectando así también a la Tierra. Cuando se descubran las combinaciones que producen una manifestación invariable al analizar el comportamiento del Sistema Solar, entonces podremos establecer la causa que produce los ciclos en los precios y la longitud de su duración.”

Los ciclos económicos nos ayudan a entender el por qué de las idas y venidas del mercado y existen numerosas teorías, como la desarrollada por J. M. Keynes, la cuál expone que la rentabilidad esperada tiende a ser decreciente debido al crecimiento de inventarios hasta que se extiende el pesimismo y se genera desconfianza; o bien la teoría expuesta de los ciclos económicos largos divulgada por J. Schumpeter, en la cuál la industrialización llegaba a nuevos países (ciclo expansivo) y luego se agotaba este efecto expansivo (ciclo depresivo).

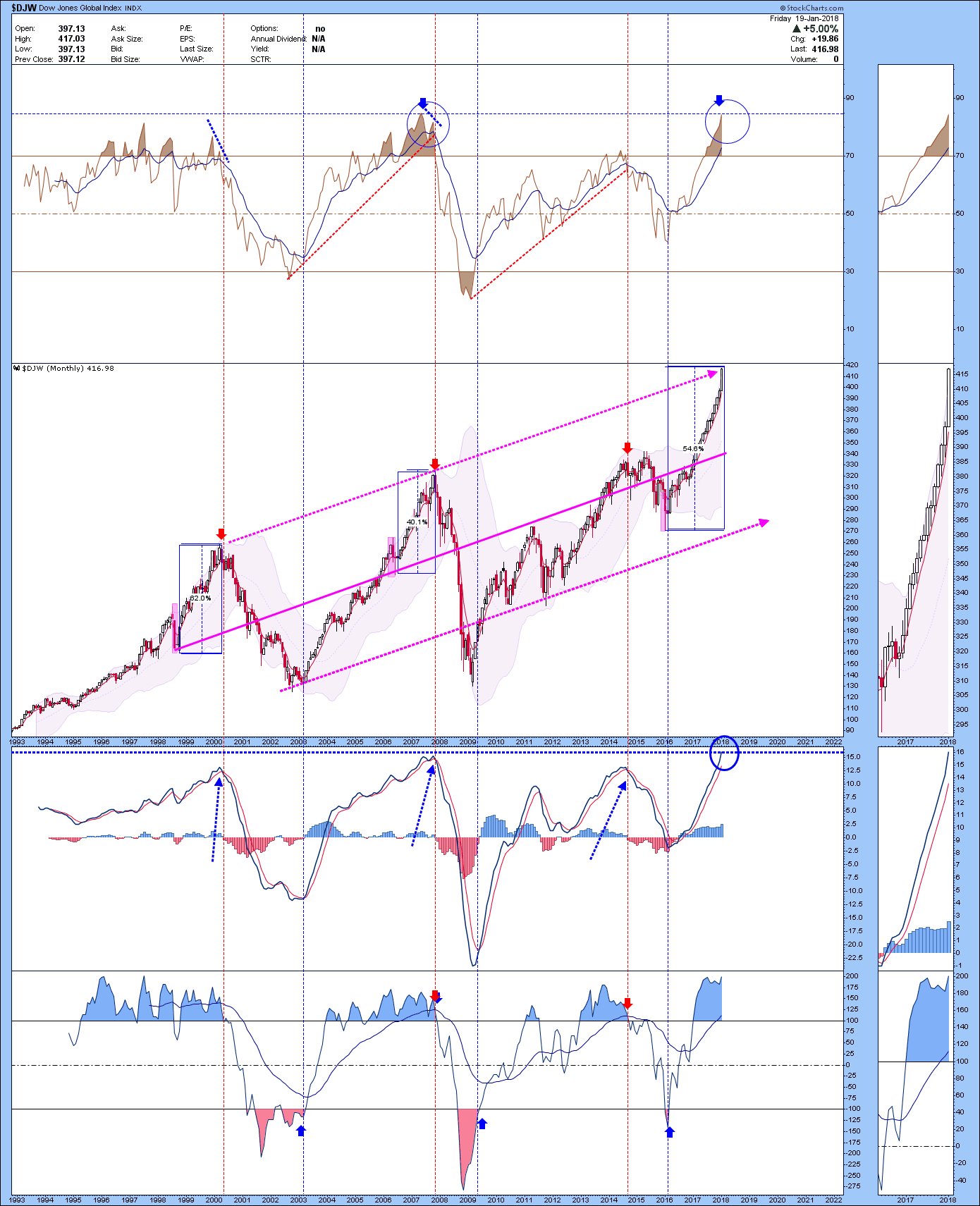

Un autor que siguió los pasos de Benner fue A. J. Frost junto con Robert Prechter, los cuales presentaron una variación del ciclo de Benner, que es la que actualmente todos conocemos, señalando que los máximos del Dow Jones se daban cada 8-9-10 años mientras que los mínimos seguían la secuencia 16-18-20 años, tal y como se muestra en el siguiente gráfico:

Desde su formulación, la teoría de Benner ha acertado en prácticamente todos los techos de mercado acaecidos. De hecho, solo ha fallado en el techo de 1.991, y se retrasó en 3 años el del año 2007.

A partir de la corrección de 2011 se abre un periodo alcista cuya fecha de finalización es 2018, año marcado para que se produzca un punto de inflexión en la economía.

lacartadelabolsa.com