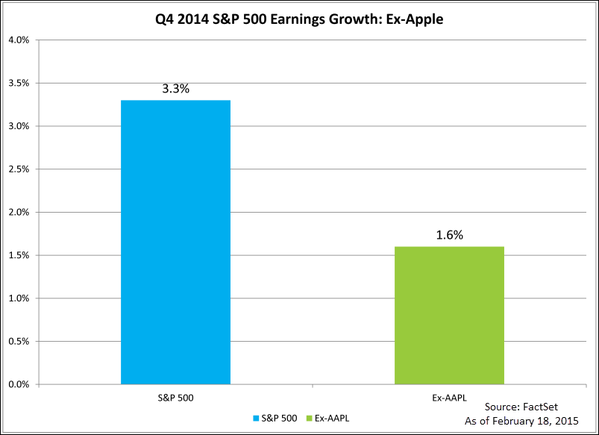

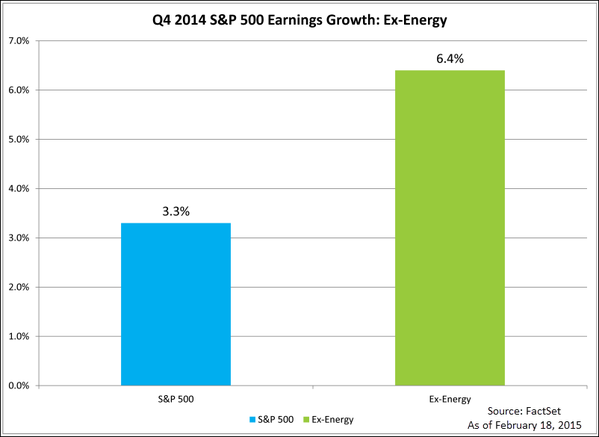

Fuente: Nel.lo rankia.com/blog/invirtiendo-en-empresas

¿Por qué podían haber dado 3.145 M€ de beneficio neto y por qué no lo han hecho?

Mapfre tenía a 31/12/2013 un volumen de inversiones totales de 40.375 M€ de las cuales, inversiones financieras eran 36.881 M€ y concretamente inversiones en renta fija 31.200 M€.

A fecha 31/12/2014 tiene un total invertido de 48.673 M€. En inversiones financieras tiene 45.092M€ y en renta fija 39.010 M€. Todas ellas contadas a valor razonable, no a precio de coste.

Nos vamos a centrar en los 39.010 M€ que tiene actualmente en renta fija.

Estas inversiones son bonos de renta fija de gobiernos y empresas comprados, algunos en el año 2014, pero en su mayor parte en años anteriores. Si nos centramos en renta fija de España en la que tienen unos 16.500 M€ (a valor razonable), vemos que cuando se compraron los bonos, la mayor parte tenían tipos del 6-7% (recordemos los tiempos en los que solo se hablaba de la prima de riesgo) y ahora están alrededor del 1%. Estas inversiones se contabilizan a Valor Razonable en el Balance de la empresa. El valor razonable, aunque no exactamente, es similar al precio de mercado de estos bonos y ¿Qué ha pasado en el mercado con estos bonos? Al bajar los tipos de interés, el precio del bono en el mercado secundario se ha disparado, de forma que un bono con precio de coste 100 hace dos o tres años ahora cotiza a 150 por ejemplo, ya que ese bono lleva un rendimiento de 6-7% para los próximos 5 o 10 años, mientras los que se emiten actualmente van con un 1%. ¿Cómo se refleja eso en los resultados de Mapfre? Si se vende el bono, la diferencia entre el precio de coste y el precio de venta va a BAI y previo pago del impuesto de beneficios, va al Resultado Neto de la empresa. Pero ¿Qué pasa si no se vende y se mantiene en cartera? La diferencia entre el precio de coste y el valor razonable va a la cuenta de Ajustes por Cambio de Valor en el Patrimonio, es decir que pasan a aumentar el Patrimonio Neto de la Empresa en el mismo importe en que aumenta el Activo de la misma, pero no influye ni en un solo Céntimo de € sobre la Cuenta de Resultados. En el año 2013 tenía por este concepto un aumento de Patrimonio de 804,7 M€ que no se notaron porque fueron absorbidos por unas diferencias de cambio de -780 M€; pero a 31 de Diciembre de 2014 tiene 3.150,8 M€ procedentes en casi su totalidad de la revalorización de la renta fija española, junto a unas diferencias de cambio de divisas de -636,5 M€.

Entonces tenemos varias consecuencias, que afectan o no a los resultados de Mapfre de 2014:

1 Un aumento en el Patrimonio de la empresa de 1.500 M€ (evidentemente hay otras partidas que han afectado al patrimonio y por eso ha crecido menos que los 3.150,8M€) que suponen un aumento en el Valor Contable de la acción de un 17% (ha pasado de 2,54 €/Acc a 2,97 €/Acc) y el accionista ha obtenido ese rendimiento, más los 0,14 €/Acc de dividendos, con lo que la rentabilidad anual por valor para el accionista ha sido de un 22,34%. Mientras, la cotización ha pasado de 3,11 €/Acc a 2,81 €/Acc, que si le aumentamos el cobro de dividendo, queda con unas pérdidas de -5,14%.

2 Conforme hemos visto antes, si se vende la renta fija, pasa por resultados, si no se vende no pasa por resultados y solo afecta al patrimonio. Si se hubieran vendido los bonos españoles que dan origen a los 3.150,8 M€ de aumento de patrimonio, ese dinero hubiera ido a resultado, además del que ha dado, es decir que hubiera obtenido 3.150,8 de BAI, menos un 27% que ha pagado este año en impuestos hubiera dado 2.300 M€ más en resultado neto, que sumados a los beneficios que ha dado hubiera obtenido 3.145 M€ de Beneficio Neto en 2014, o lo que es lo mismo, un BPA de 1,02 €/Acc. Evidentemente eso, aunque podía haberlo hecho, no lo ha hecho la empresa, pues podría comprometer los resultados futuros (aunque no sería muy grave como veremos después) ya que, por esos bonos que podría haber vendido, Mapfre cobra todos los años un 6-7% y una vez vendidos, si compra bonos Españoles al 1% , aunque sería por mayor importe porque reinvertiría el total obtenido en la venta, eso podría hacer que se resintiera la cuenta de explotación en el futuro. Claro que también podría comprar otros bonos distintos a los españoles, con mayor rendimiento, pues en el mundo hay mucha renta fija (y aunque ya he dado la batalla por perdida, también hay mucha renta variable) para comprar con ese dinero. Hay otro motivo por el que el efecto en la cuenta de explotación en el futuro en el caso de que vendiera las inversiones en España y pasaran los 3.145 M€ por resultados, como decía no sería tan grave, pues el colchón actual de beneficios de 3.150M€ procede en casi su totalidad de la renta fija española y aunque la venda toda y compre otra, además de los rendimientos de la nueva deuda comprada, siempre quedarán con rentas elevadas los 12.000M€ de renta fija corporativa (Mapfre no da esa información, pero calculo que estarán alrededor del 4%) y los 5.400 M€ que tiene en inversiones en América Latina con mayores tipos, especialmente Brasil en la que tiene unos 2.500M€ invertidos con tipos de alrededor del 10-11% (están al 12,25% desde el 21/1/2015). Es evidente queMapfre en 2014 ha vendido más o menos bonos, dependiendo de los resultados de la parte del seguro, para obtener el beneficio que ha querido obtener, ¡pero así, a la carta!. Hoy mismo, el presidente ya podría decir casi al céntimo el resultado que va a obtener en 2015, y podría dar cualquier cantidad entre 500 y 3.200 M€ de beneficio neto, según su voluntad.

3 La pregunta que surge ahora es, ¿Cuándo empezará a soltar los beneficios que tiene en ese colchón y los nuevos que previsiblemente se acumularán? En este momento ascienden a 3.150M€ y proceden casi en su totalidad de la renta fija de España, pero podrían aumentar, sobre todo si mejora la economía Latino Americana y especialmente Brasil, y empiezan en 2015-2016 a bajar tipos. En mi opinión soltara los beneficios que tiene en el colchón, cuando la nueva organización empiece a dar frutos visibles, mientras esto no suceda, ese colchón es la garantía que tiene la dirección para dar buenos resultados crecientes los próximos 4-5 años, tanto si funciona, como si no funciona la nueva organización. Cuando la nueva organización empiece a dar sus frutos, la dirección de Mapfre no tendrá ninguna necesidad de proteger su gestión, porque será excelente en función de la excelencia de la nueva organización; por otra parte, si la nueva organización provoca un aumento de resultados, la cuenta patrimonial donde guardan el colchón les reventará de tanto resultado acumulado y no tendrán más remedio que soltarlos y entregarlos a sus legítimos dueños, además de que ya no tendrán interés en acumularlos porque su gestión ya estará protegida.

Artículo completo:

.jpg)