Fuente: Renta 4 Banco

Desde que la Reserva Federal decidiera ir retirando paulatinamente las medidas de política monetaria

extraordinaria, no hemos dejado de oír y leer frases sobre los riesgos que conlleva invertir en países

emergentes. Empezando como no, por el miedo a una desaceleración más brusca de lo esperado de la

economía china; el incremento del déficit por cuenta corriente en economías como la de Brasil, que además

tiene pendiente unas elecciones a la vuelta de la esquina; la crisis política entre Ucrania y Rusia,... Así

podríamos seguir enumerando una larga lista de temores que han traído consigo la caída abrupta de los

principales mercados (tanto de renta fija como variable) así como una fuerte volatilidad en sus divisas en el

último año.

Es evidente que los riesgos están ahí e invertir en este tipo de mercados no está hecho para cardiacos ya

que siempre nos va a ser imposible predecir ¿qué va a decidir hacer Putin?, ¿va a llover en Brasil?, ¿cómo

va a ser este año el monzón en India?. Pero si que nos gustaría por lo menos dar un poco más de luz sobre

cómo se encuentra actualmente la situación de dos de sus principales economías, como son México e India,

ya que lo que está claro es que no todo iban a ser malas noticias.

India fue en una de las economías que más temores causó a mediados del año pasado y así lo demuestra el

comportamiento de su bolsa. Desde los mínimos vistos el pasado agosto, dónde la bolsa cayó en un mes

cerca de un 12%, se ha revalorizado ya un 57% en euros. ¿Cómo ha sido esto posible? las políticas llevadas

a cabo han contribuido a reducir la dependencia de los flujos externos en el corto plazo, así como el déficit

externo, continuando la senda de la consolidación fiscal, en un entorno en el que la inflación parece que ha

dado un respiro. Los resultados de las elecciones llevadas a cabo en el país este mismo mes, no han hecho

más que dar nuevas alas a las expectativas de los inversores. La rotunda victoria del partido Bharatiya Janata Party, liderado por Narendra Modi, acelera tanto la idea de una rápida oleada de reformas, como la

eliminación de trámites y el impulso de las inversiones en infraestructuras, que pensamos que podría dar

soporte a ese punto de inflexión que hemos vislumbrado en la economía india.

Lo que está claro es que 2014 parece ser un año de consolidación del crecimiento en niveles cercanos al 5%,para dejar paso a un 2015 dónde los analistas esperan que el PIB crezca alrededor del 6%. A nivel de

inflación, no todas las expectativas son tan positivas. Cerca de un 50% de la inflación en India proviene de losprecios de los alimentos, haciéndola muy difícil de prever. Los últimos informes sobre el nivel de lluvias

previstas durante el monzón (Junio-Septiembre) parecen no ser muy positivos, ya que se está barajando que

estén entre un 90-96% su media de largo plazo, debido al fenómeno meteorológico el Niño. Esto ha

provocado que los analistas más negativos piensen en un repunte de los precios de los alimentos de cara al

final del año, que podría llevar la inflación a niveles superiores al objetivo del 8% y forzar al RBI a una nueva

subida de tipos. Lo que hay que tener también en cuenta es que, como hemos visto en el pasado, la

presencia este año del fenómeno el Niño, no es una condición suficiente para la existencia de sequías. La

situación ha cambiado bastante durante los últimos años, en el pasado cerca de un 70% de la producción

agrícola se producía durante el monzón frente al 50% de la actualidad, además los sistemas de riego poco a

poco han ido incrementándose y mejorando, dando más estabilidad a la producción. Por estos motivos

nosotros no somos tan negativos y creemos que aunque un débil monzón tendrá efectos negativos, hay

margen para intentar minimizar su impacto.

Otra de las economías que parecen estar en la mente de los inversores por su vinculación a la recuperación

de la economía estadounidense, es la mexicana. La combinación de una aceleración de su crecimiento hasta

niveles superiores al 3% para 2014 unida a una contenida inflación en niveles del 3,5%, nos hace estar

bastante positivos. Este buen comportamiento de su inflación, que ha caído por debajo de lo estimado, se ha

debido principalmente al descenso de los precios de los alimentos y bebidas así como de los precios

controlados por el gobierno. Esperamos además, que su Banco Central, en un entorno como el actual

mantenga su política monetaria inalterada y que, en futuros trimestres, sus movimientos vayan a la par de la

FED. Como punto negativo, si que destacaríamos la lentitud en la implementación de las reformas en energía

y telecomunicaciones, que esperamos que estén cerradas a principios de septiembre.

Está claro que el momento para invertir en países emergentes es cuanto menos complejo y es en ocasiones comoesta donde toma más importancia que nunca el estudio y análisis de cada una de las economías de maneraseparada, el superávit por cuenta corriente y las perspectivas de crecimiento se han vuelto factores cruciales. Los riesgos están claros, pero seguimos viendo oportunidades de entrada en países que han llevado a cabo lasreformas necesarias y más en momentos de pánico como los vividos en los últimos meses, dónde las valoraciones nos han demostrado que pese al contagio inicial de sus bolsas por la salida masiva de capitales, han existido oportunidades de entrada históricas.

Por lo tanto, nosotros continuamos viendo los países emergentes como una buena opción para diversificar el

riesgo en carteras globales y aprovecharse de los potenciales existentes en las valoraciones. Aunque eso sí,

teniendo en cuenta las lecciones aprendidas en anteriores crisis, ya que no todos los países emergentes son

iguales.

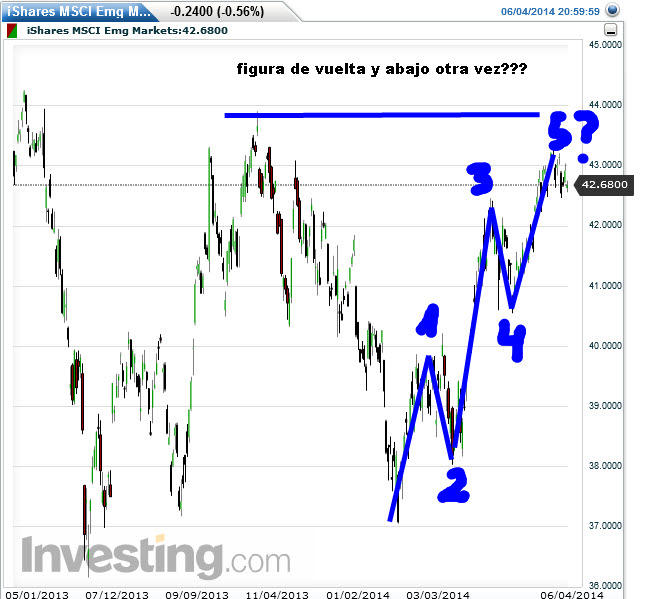

ANÁLISIS TECNICO POR BOLSACANARIA.INFO

No hay comentarios:

Publicar un comentario