Fernando Luque Morningstar.es

(Los activos en verde han tenido rentabilidad positiva en los dos escenarios)

En principio, si las bolsas registran fuertes caídas, el mercado por excelencia que siempre ha servido de refugio es el mercado monetario. El problema, no obstante, es que hoy en día los tipos de interés se encuentran en niveles tan bajos que las rentabilidades que ofrecerán los fondos que invierten en este activo tendrán igualmente rentabilidades bajas. Pero, al margen de los productos monetarios, ¿qué otros activos se han comportado de forma positiva en los momentos más difíciles para las bolsas? Veamos lo que ha ocurrido en el pasado.

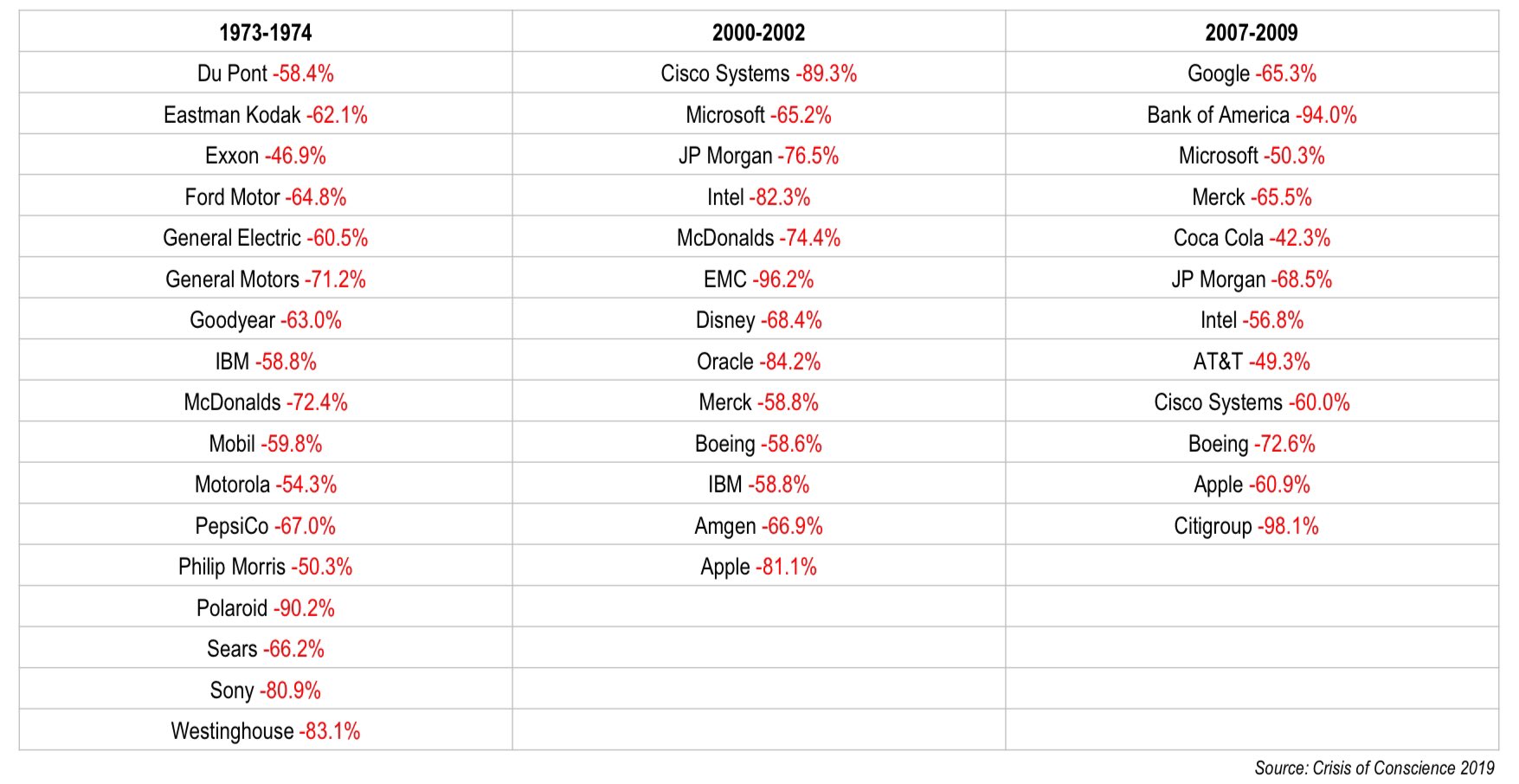

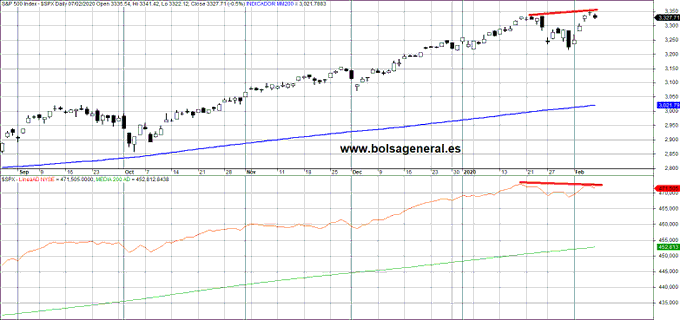

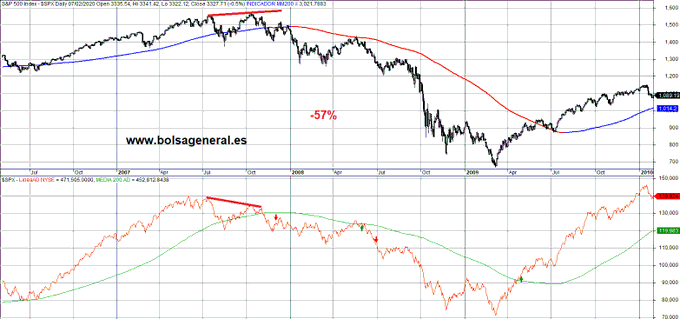

En estos últimos 15 años, las bolsas han vivido dos periodos de fuertes caídas: el comprendido entre septiembre del 2000 y marzo del 2003 (coincidente con la explosión de la burbuja puntocom) y el comprendido entre junio del 2007 y febrero del 2009 (tras el estallido de la crisis de deuda). Si tomamos como referencia a un índice como el MSCI World, en el primero periodo este índice retrocedió un 56% (en euros) y cayó un 51% (también en euros) durante el segundo periodo. Veamos ahora cuáles son las categorías de fondos que mejor se han comportado en cada uno de esos periodos. Los hemos recogido en la tabla adjunta.

Una de las conclusiones que llaman la atención al analizar los datos de esta tabla es que muchas categorías de fondos han tenido un comportamiento muy dispar durante estos dos periodos bajistas y especialmente determinadas categorías de renta fija. Tomemos, por ejemplo, el caso de los bonos emergentes con sesgo euro: ganaron un 21% en el periodo septiembre 2000-marzo 2003, pero luego perdieron cerca de un 20% en el periodo comprendido entre junio del 2007 y febrero del 2009. Lo mismo podríamos decir de los bonos corporativos en euros y de muchas categorías en dólares. En este último caso conviene remarcar el comportamiento distinto del billete verde durante estos dos periodos (pérdida del 18% en el primer periodo y ganancia del 6% en el segundo).

Las categorías de renta fija tradicional (Bonos EUR Largo Plazo o Bonos Diversificado EUR) han aguantado en general bastante bien los periodos más negativos de las bolsas. Pero otras categorías, como la de Bonos Corporativos EUR, han mostrado una mayor correlación a los mercados de renta variable.

Resulta también muy llamativo el comportamiento de las 2 categorías de fondos de metales preciosos que tenemos en nuestra base de datos. Por ejemplo la categoría de RV Sector Metales Preciosos (compuesta por fondos que invierten en acciones de compañías mineras) fue una de las que mejor se comportaron durante el pinchazo de la burbuja de internet, pero se dejó casi un 20% durante la crisis de deuda entre el 2007 y el 2009. El caso de los fondos de materias primas especializados en oro (ojo, éstos no invierten en acciones) es exactamente el opuesto: se comportaron bien durante la crisis de deuda pero sufrieron lo suyo entre septiembre del 2000 y marzo del 2003.

También merece especial mención la categoría de gestión alternativa – volatilidad ha conseguido una descorrelación muy interesante respecto a la renta variable en los dos periodos analizados.