Aunque el retroceso de las bolsas se ha moderado desde el fuerte sell-off del mes de agosto, consideramos que es aconsejable adoptar una estrategia algo más conservadora, orientada a preservar el patrimonio de los clientes, apoyándonos en los siguientes argumentos:

(i) Desaceleración en China. Tras las fuertes caídas de las bolsas durante el mes de agosto, la economía china ha continuado ofreciendo síntomas de ralentización: el PMI Manufacturero se ha situado en terreno de contracción, las cifra de exportaciones e importaciones sugieren un freno en el comercio exterior y la demanda interna y los datos de crecimiento de la inversión en activos fijos (uno de los pilares de la expansión de China en la última década) han sido los más débiles desde el año 2000).

(ii) Impacto sobre otros emergentes, singularmente Brasil. La menor demanda de China está provocando un brusco ajuste de los precios de las materias primas, que afecta a países emergentes como Brasil, cuya economía se sigue deteriorando. Después de que la economía registrara una contracción de -2,6% en el 2T15 y que el déficit fiscal haya alcanzado -8,8% del PIB, el último exponente de los problemas de Brasil es el deterioro de su rating hasta el nivel de bono basura.

(iii) La incertidumbre política en el ámbito doméstico continúa siendo relevante, debido a la inminencia de las convocatorias electorales en Grecia (elecciones generales el 20 de septiembre) y España (elecciones autonómicas en Cataluña el 27 de septiembre) y generales (probablemente en diciembre), lo que puede provocar un incremento adicional del diferencial de deuda español.

(iv) Efectos de segunda ronda en mercados desarrollados. Una consecuencia muy relevante de la desaceleración en China es el cambio de sentido en las revisiones de crecimiento del PIB y los beneficios por acción (BPA) en las principales compañías de las economías avanzadas. Tras varios trimestres de expectativa de mejora macro y de resultados empresariales, la actualización de perspectivas por parte del Banco Mundial y del BCE muestra un crecimiento del PIB inferior a lo estimado anteriormente, y el consenso acerca de los resultados empresariales debería ajustarse a la baja en las próximas semanas.

(v) La decisión de la Fed acerca de la primera subida de tipos de interés continúa siendo un factor de incertidumbre para el mercado. La probabilidad de una subida de tipos en la reunión de mañana es reducida debido a la mayor volatilidad en mercado, el riesgo de China y la ausencia de presiones inflacionistas. Sin embargo, la Fed se ha situado en una difícil encrucijada: un aumento de tipos podría generar mayor volatilidad y descenso en las bolsas, mientras que el aplazamiento de la decisión hasta diciembre en un contexto de expansión doméstica ya consolidada y desempleo bajo pondría de relieve que la Fed todavía tendría temor a que una primera subida de tipos tuviera un impacto negativo sobre la economía y el mercado.

En nuestra opinión, el mercado carece de catalizadores relevantes en el corto plazo que puedan llevar a las bolsas a experimentar un fuerte rebote. Aunque siguen existiendo factores estructurales positivos para las economías desarrolladas (especialmente bajos precios del petróleo y política monetaria expansiva), estos factores no serán suficientes para que las bolsas se sobrepongan a los factores de adversos descritos anteriormente, por lo que consideramos que la prioridad debe ser limitar la asunción de riesgos y preservar el patrimonio de los clientes.

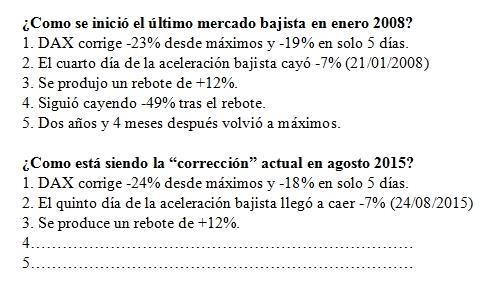

Fuente: Bankinter

.jpg)

.png)