El consenso de estimaciones (Bloomberg; antes de la publicación de la primera

compañía) espera un BPA +17,10% vs +14,87% en 4T’17 (se esperaba +11%) vs +6,9% en 3T’17 (afectado por los

huracanes) vs +10,9% en 2T’17 y vs +15,0% en 1T’17.

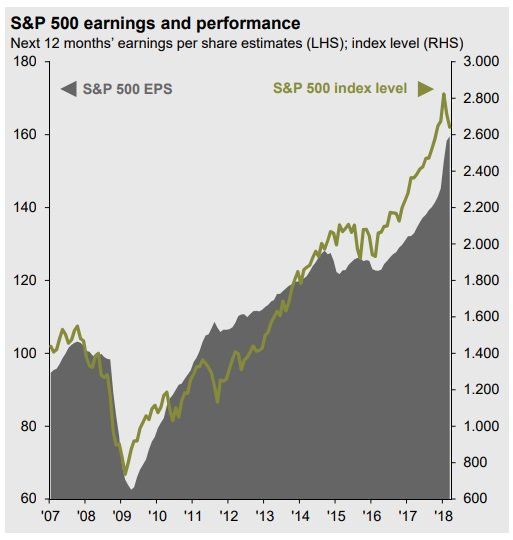

Aplicamos una generosa revisión al alza de los beneficios empresariales (BPAs en adelante) estimados por el consenso para 2018. En concreto, el BPA estimado asciende a 156 dólares, lo que supone una mejora de +6,2% desde diciembre de 2017. Esto, a su vez, implica un avance interanual de +26,5% propulsado por la reforma fiscal emprendida en el país. Además, en nuestra opinión el recorte impositivo derivará en un avance incluso mayor de los BPAs.

Fuente: Bankinter