Fuente: Bankinter

Moody´s rebaja el rating desde B2 hasta B3 y

mantiene la perspectiva negativa.

La rebaja de rating se debe al deterioro de los resultados en

la división de Construcción (el margen Ebitda se redujo en 1S desde 7,6% hasta 2,9%), el flujo de

caja negativo durante el primer semestre y el aumento del ratio Deuda con recurso / Ebitda con

recurso hasta 13,9x. Moody´s considera que una calificación B2 se corresponde con un ratio de

Deuda con recurso / Ebitda con recurso inferior a 6,5x. La agencia de calificación estima que se

puede producir una recuperación gradual a lo largo del 2S16 debido a la creciente contribución

de proyectos con márgenes más elevados, las menores provisiones por proyectos fallidos

adjudicados en años anteriores y el efecto positivo de la venta de activos. No obstante, Moody´s

considera que ello no será suficiente para reducir en un plazo de 12-18 meses el ratio de Deuda

con recurso / Ebitda con recurso hasta un nivel inferior a 6,5x, que es el correspondiente a un

rating B2, por lo que se mantiene la perspectiva negativa.

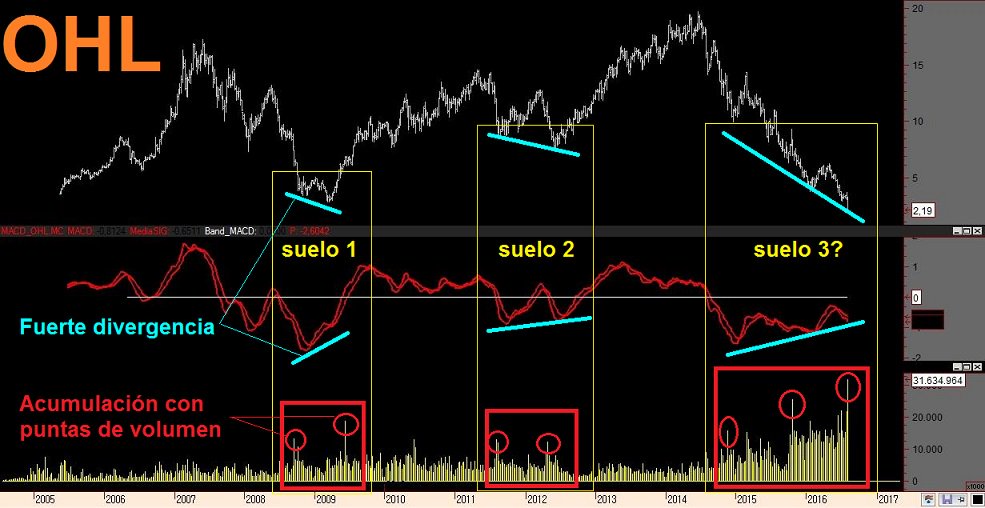

OPINIÓN:

Persiste el flujo de noticias

negativo de la compañía que ha provocado una caída de la cotización de -60% a lo largo de 2016,

un año marcado por las acusaciones de presunta corrupción en México, la salida del índice Ibex-

35, la venta de un 7% de su participación en Abertis para reducir su endeudamiento, el descenso

de -94,3% en el Beneficio neto del 1S16 (con resultado negativo de -21,8 M€ en 2T considerado

individualmente por pérdidas de -102 M€ en el proyecto del Hospital Universitario de Montreal)

y la rebaja de rating hasta B3 (6 escalones por debajo del nivel Baa3 que Moody´s considera

investment grade). A pesar de la brusca caída (-36% en las 3 últimas sesiones), mantenemos la

recomendación de Vender en vigor desde octubre de 2015, hasta que la revisión de los objetivos

del Plan Estratégico 2015-20 aporte mayor visibilidad acerca del desenlace de los proyectos de

construcción de mayor riesgo y las perspectivas a medio plazo de la compañía.

RESULTADOS PRIMER SEMESTRE:

Fuerte caída del BNA en 2T16, penalizado por

las pérdidas en contratos internacionales.-

Cifras principales del 2T16:

Ingresos 2.076 M€

(+7,9%);

Ebitda 385,4 M€ (-10,5%);

Ebit 277,2 M€ (-2,5%);

Beneficio Neto Atribuible 3,0 M€ (-

94,3%).

Los ingresos crecen por el incremento e la facturación en las 2 principales divisiones del

grupo: Concesiones (+4,0%) y Construcción (+13,6%). Sin embargo, el Ebitda desciende por la

reducción del margen del negocio de Construcción desde 7,6% hasta 2,9%, el descenso de -88,9%

en el Ebitda de la división de Servicios y las pérdidas operativas de -12 M€ en la división

Industrial. La fuerte caída del BNA se debe a las pérdidas de -102,2 M€ por sobrecostes en el

proyecto de construcción del Hospital de Montreal y las dotaciones de 20,2 M€ por proyectos en

Doha, que no han podido ser compensadas en su totalidad por las plusvalís de 115 M€ obtenidas

en la venta de un 7% de Abertis. La deuda financiera neta se reduce hasta 3.510 M€ (-12,4% con

respecto a Dic 15).

OPINIÓN:

Consideramos que estos resultados tendrán un impacto negativo

en la cotización. A pesar de la reducción de la deuda por la venta de la participación en Abertis y

el buen comportamiento del tráfico en la división de Concesiones, la fuerte caída de márgenes

en el negocio de Construcción, el hecho de que la compañía haya generado pérdidas en el 2T16

(finalizó el 1T16 con un BNA de 24,9 M€) y la revisión a la baja de los objetivos del Plan

Estratégico 2015-20 que se realizará en los próximos meses, penalizarán al valor.

Análisis de @BolsacomTrading:

No hay comentarios:

Publicar un comentario