miércoles, 31 de diciembre de 2014

2015: Activos en los que nos recomiendan NO invertir

Fuente: P. M. SIMÓN / A. ROA Cincodias.com

El triunfo en las inversiones el próximo año es incierto por definición. Pero existe un consenso de expertos que apuntan cinco activos que sugieren una avalancha de dudas. El diario FE Trusted señala varios con los que la posibilidad de ganar es muy limitada; entre ellos, la deuda soberana, los fondos cotizados de renta fija, la Bolsa europea, la deuda high yield ligada al petróleo y el oro.

1 Deuda soberana

La renta fija pública occidental ha experimentado, salvo contadas excepciones, bajadas importantes de la rentabilidad. El bono español a 10 años se mueve en el entorno del 1,6%, mínimos históricos, y para obtener un 3% es necesario acudir a la deuda a muy largo plazo, a 30 años. Mario Draghi, presidente del Banco Central Europeo (BCE), es el principal artífice de este desplome de los rendimientos, con sus anuncios de medidas no convencionales, que incluirán las compras de deuda soberana en 2015. Los expertos adelantan que la puesta en marcha de estas inyecciones de liquidez puede dar recorrido a los precios de la renta fija estatal a medio plazo. El problema es el medio y largo plazo.

La caída del interés ha provocado unas plusvalías ingentes, en el entorno del 50%, para aquellos intrépidos que se atrevieron a comprar deuda estatal española en julio de 2012, cuando los bonos soberanos a una década llegaron a ofrecer un interés del 7,6%. Alguien que invirtió entonces 10.000 euros en el bono que vence en 2022 acumula, gracias a la subida del precio de la cotización (que se mueve de forma inversa al rendimiento) unas plusvalías de cerca de 5.000 euros. Siempre, eso sí, que no haya vendido los títulos.

“En las letras del Tesoro las rentabilidades son prácticamente inexistentes; a los particulares no les interesa”, señala Javier Casal, subdirector de la mesa de deuda pública de Ahorro Corporación. En las últimas subastas, las letras a tres meses han pagado el 0,2%; a seis meses, el 0,28%; a nueve meses, el 0,37%; y a un año, el 0,36%.

En la deuda a 10 años de países de la zona euro, las rentabilidades también están por los suelos: Alemania paga el 0,6%; Francia, el 0,9%; Irlanda, el 1,3%; Italia, el 2%; y Portugal, el 2,9%.

Juan Gómez Bada, socio y director de la Eafi Avantage Capital y gestor del fondo Avantage Fund, desaconseja vivamente la inversión en renta fija pública. Asegura que bajado “la presión sobre los bonos estatales a corto plazo porque los ingresos públicos se han recuperado y ya no será necesario emitir deuda para rescatar más bancos”. Pero advierte que en el largo plazo puede haber inflación o quitas: “El mercado no recoge ninguna de estas dos opciones y solo se fija en el corto plazo”, sentencia.

2 Fondos cotizados de renta fija

Uno de los activos con los que hay que tener cuidado de cara a 2015, según FE Trusted, son los fondos cotizados (ETF, por sus siglas en inglés) vinculados a la evolución de renta fija. En realidad, la recomendación supone concretar el consejo general de que hay que tener cuidado extremo con la renta fija: con la deuda en general y con la pública en particular.

Richard Scott, cogestor de PFS Hawksmoor Distribution and Vanbrugh funds, citado por FE Trusted, advierte que no hay que dejarse llevar por la tendencia de invertir a cualquier precio en ETF, especialmente en los expuestos a deuda de alto rendimiento (bonos basura o high yield).

3 ‘High yield’ vinculada al petróleo

En concreto, la deuda high yield vinculada a proyectos petrolíferos es la que puede resultar más dañada si se mantienen los actuales precios del crudo o incluso continúan bajando. “Con el aumento del precio del petróleo puede aumentar la tasa de impagos en deuda de alta rentabilidad de Estados Unidos, donde entre el 15% y el 20% de las compañías con deuda de calificación crediticia de bono basura tiene relación con el sector de energía”, señala Andrés Sánchez Balcázar, gestor de Pictet.

“Los bonos basura sobre petróleo relacionado con el fracking (técnica para obtener crudo del subsuelo) estadounidense son los que corren más peligro con diferencia y el flujo inversor en bonos podría entrar en caos y llevar a la Fed a descartar la idea de subir los tipos”, sentencia John J. Hardy, jefe de estrategias de divisas de Saxo Bank.

Desde Lombard Odier, señalan que “la industria del fracking ha tenido un papel importante en la recuperación de EE UU, con una mayor inversión y una significativa creación de empleo”, pero advierten que “algunos de esos planes negocio (aunque afortunadamente no todos) estaban basados en la creencia de un precio del petróleo mayor”. Por eso ha caído el mercado y la prevalencia del sector minero y de la energía en el mercado de high yield de EE UU explica el peor comportamiento de este mercado. Recomiendan cautela en el mercado de high yield, en especial en el sector energético.

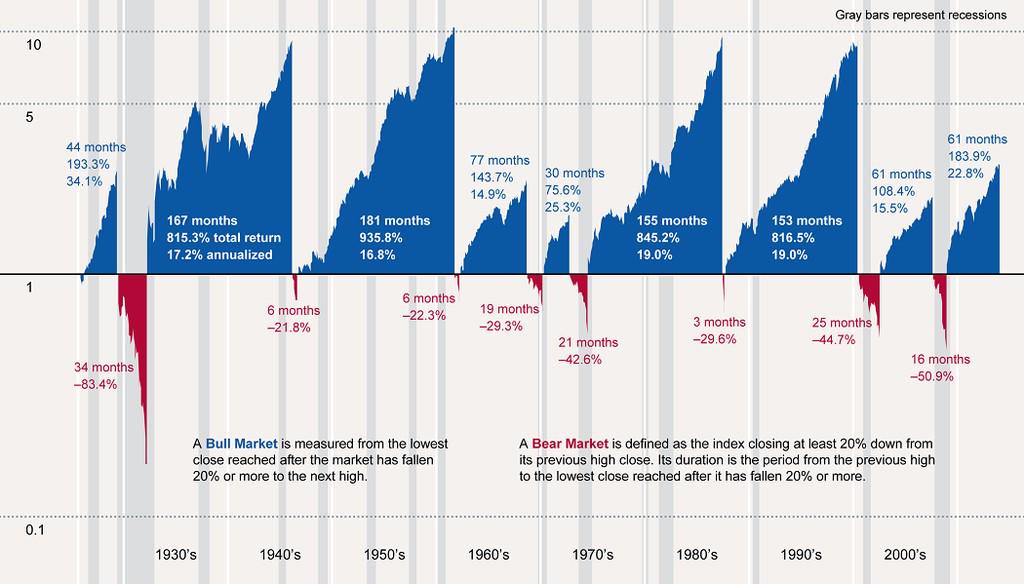

4 Bolsa estadounidense

La volatilidad en las Bolsas europeas ha contrastado con la voracidad alcista de los índices de Wall Street. Tanto el Standard & Poor’s 500 como el Dow Jones han marcado máximos históricos consecutivos durante buena parte del año. Es más, en la recta final de 2014 se sitúan en récord, con subidas del entorno del 9% en 2014 para el primero y del 13% para el segundo.

El PER (número de veces que el beneficio está incluido en el precio) del Standard & Poor’s se sitúa en 18,4 veces y el del Dow Jones, en 16 veces, según Bloomberg.

El Nasdaq es el que más sube en lo que va de 2014 (más de un 14%), pero aun así es el único que no ha alcanzado sus máximos históricos por encima de 5.000 puntos marcados en el punto álgido de la burbujapuntocom, en marzo de 2000. Ahora se sitúa a menos de un 6% de esa cota. Su PER es de 46 veces.

“La Bolsa estadounidense ha sido calificada de forma perenne con infraponderar por nosotros, pero esta percepción se ha acrecentado más después de la remontada de las última sesiones”, comenta a FE Trusted Simon Evan-Cook, gestor de Margetts Fund Management.

5 Oro

La incertidumbre sobre las materias primas también pasa factura al oro, que cotiza alrededor de los 1.200 dólares la onza, lejos del récord de 1.900 dólares que alcanzó en septiembre de 2011, cuando había estallado la crisis de la deuda europea y volvió a convertirse en uno de los activos refugio más deseados. Ahora la situación económica global se ha clarificado y pierde atractivo como activo seguro.

“Ha dado una rentabilidad positiva este año, pero no nos gusta. La gente ha utilizado tradicionalmente el oro como un refugio contra la inflación, y ahora la inflación no es el problema”, asegura Ben Willis, jefe de Análisis de Whitechurch, a FE Trusted

Carsten Menk, de Julius Baer, advierte que la situación del rublo, que cae alrededor de un 40% frente al dólar, puede provocar incertidumbre sobre el oro. Eso sí, destaca que puede convertirse en un activo refugio por parte de los particulares (el escenario más probable, a juicio de Julius Baer), lo que tiraría del precio, o que el Banco Central de Rusia venda parte de sus reservas, lo que tendría el efecto contrario, con una corrección del precio del metal precioso. Este último escenario es más improbable, pero su efecto en el precio sería mucho más importante que la primera posibilidad.

Sicavs más grandes de España

Fuente: Javier Sáenz de Cenzano Morningstar.es

TOP 10 SICAVS ESPAÑOLAS POR ACTIVOS GESTIONADOS

TOP 10 SICAVS ESPAÑOLAS POR ENTRADAS DE DINERO ÚLTIMOS 12 MESES

Fuente: Morningstar Direct

martes, 30 de diciembre de 2014

IBEX: Ponderación de cada valor

Fuente: Rocío Fernández Estrategiasdeinversion.com

Excelente artículo !!!!

Fuente: BME

Al hacer balance de los cambios en el free float del Ibex 35, vemos que algunas de las compañías que tenían un menor capital flotante a cierre de 2013, lo han aumentado este año. En ningún caso lo han reducido, lo que es una buena noticia para los inversores, que encuentran en este hecho una defensa de su participación contra la manipulación de los valores. Esto es debido a que el free float o capital flotante se refiere al porcentaje del total de acciones de una sociedad que es susceptible de ser negociado habitualmente en bolsa y que no está controlado por accionistas de forma estable. Este concepto incluye el total de acciones menos la porción en manos del grupo controlador y de inversores estratégicos.

Las que han experimentado un aumento del free float más destacable son Mapfre, Gas Natural y Mediaset. En cambio, otras como ArcelorMittal lo mantienen. De hecho, la siderúrgica es la compañía con menor capital flotante de nuestro selectivo, seguida de Endesa, que volvió al índice hace unos días, precisamente tras aumentar su free float.

VALORES CON MENOR FREE FLOAT DEL IBEX 35:

| VALOR | FREE FLOAT % | PONDERACIÓN EN EL IBEX 35 |

| Mapfre | 60 | 1,09 |

| Gas Natural | 60 | 2,62 |

| Mediaset | 80 | 0,71 |

| Endesa | 22 | 1,30 |

| ArcelorMittal | 20 | 0,59 |

Artículo completo:

http://www.estrategiasdeinversion.com/top-10-ei/ibex-35-mas-libre-free-float-companias-aumenta-este-ano-258444

Grecia: ¿La Argentina europea?

Fuente: Jesús Sánchez-Quiñones Director Gral. Renta 4 Banco

La celebración de elecciones en Grecia en enero de 2015, con SYRIZA, el equivalente heleno de PODEMOS, como posible ganador, inevitablemente volverá a crear incertidumbre en los mercados financieros. Afortunadamente, la capacidad de Greciade crear grandes inestabilidades en toda la Eurozona y de contagio a otros países es sensiblemente inferior a la existente cuando se produjo la quita a los tenedores privados de sus bonos soberanos.

Algunos de los principales mensajes preelectorales de SYRIZA, el eventual ganador de las próximas elecciones, son los siguientes:

- Es absolutamente contrario a las medidas de austeridad

- Reivindica una renegociación de la deuda pública

- Propone la renacionalización de empresas anteriormente privatizadas

- Pretende imponer un aumento de los sueldos mínimos e incrementar las ayudas sociales

Ninguna de estas medidas se podrá llevar a la práctica sin un acuerdo con losOrganismos Internacionales que ya han dado más de 240.000 millones de euros a la economía griega. Cuando un Estado es incapaz financiarse en el mercado emitiendobonos, porque los inversores no están dispuestos a comprarlos, sus gastos no pueden exceder a sus ingresos. Hasta ahora, y pese a las duras medidas de ajuste y austeridad, Grecia sigue presentando déficit en sus cuentas públicas, que se financia gracias a las ayudas de los Organismos Internacionales. Sin estas ayudas, las medidas de austeridad serían todavía más intensas.

Syriza desea renegociar la deuda pública helena. Actualmente asciende a 321 mil millones de euros, equivalente al 175% del PIB, a pesar de haber aplicado ya una quita del 70% a los tenedores privados de bonos. Como consecuencia, la mayor parte de la tenencia de los bonos soberanos helenos corresponde a Organismos Internacionales y al propio Banco Central Europeo. De acuerdo con la información del Tesoro griego(Public Debt Management Agency), casi el 70% de dicha deuda corresponde apréstamos realizados por los Organismos internacionales. Sería suicida para Grecia y para el maltrecho bienestar de los griegos tomar una decisión unilateral de impago. No tendría forma de cuadrar sus cuentas.

Seguro que los líderes de Syriza tendrán en cuenta que los depositantes de los bancos griegos no han perdido un solo euro de sus depósitos. Esto ha sido posible gracias a la financiación permanente ofrecida por el Banco Central Europeo a las entidades helenas, depositando como garantía bonos soberanos griegos. Si los bancos helenos dejaran de tener acceso a la financiación del BCE, las quiebras se producirían en cadena. Como consecuencia, los depositantes perderían su dinero, algo que hasta la fecha no ha sucedido, a pesar de todo lo acontecido y de toda la ayuda recibida.

Proponer aumentar los gastos en ayudas sociales es un objetivo loable, pero su materialización estará condicionada a que las cuentas públicas permitan tal incremento del gasto o una mejor gestión de los gastos actuales, reduciendo los mismos a favor de este tipo de ayudas.

Tras años de ajustes es comprensible que una parte de la población helena muestre su cansancio y hartazgo con la situación actual y apoye a partidos distintos de los que han ostentado el poder en los últimos lustros. Sin embargo, quien más tiene que perder con un eventual gobierno de Syriza, si efectivamente lleva a la práctica sus planes expuestos, es Grecia y los ciudadanos griegos.

Una eventual salida de Grecia del euro, NO deseada por Syriza, sólo serviría para empobrecer todavía más al país. Supondría: la quiebra de los bancos; la pérdida de los depósitos de los ciudadanos; el impago de la deuda externa, tanto pública como privada; no poder financiarse en los mercados internacionales durante lustros o décadas; la imposibilidad de hacer frente a la factura energética. Se convertiría en laArgentina de Europa, pero con una diferencia: Grecia no dispone de los ingentes recursos naturales de Argentina.

A los mercados financieros no les gusta la incertidumbre, por eso previsiblemente asistiremos a un periodo de inestabilidad. Sin embargo, la capacidad de coacción de un eventual gobierno de Syriza al resto de socios europeos y a los Organismos Internacionales es muy limitada. La posibilidad de contagio a otros países es muy reducida.

Brasil: Precaución

Fuente: Zerohedge.com

Artículo completo:

http://www.zerohedge.com/news/2014-12-29/brazils-economy-just-imploded

China: Desacelerando

Fuente: Zerohedge.com

Artículo completo: http://www.zerohedge.com/news/2014-12-29/china-leading-index-plunges-worst-feb-2009-sending-yuan-lower-trading-band-extreme

Rusia: Muy barata

Fuente. capitalbolsa.com J.P. Morgan

Los analistas de JP Morgan han publicado este gráfico (PER forward 12 meses vs media 2012-2014) señalando que el mercado de acciones ruso parece extremadamente barato.

domingo, 28 de diciembre de 2014

¿Petróleo a 40$?

Fuente: Francisco Toledo Inbestia.com

En las últimas semanas hemos leído estos titulares:

¿Llegará el barril de petróleo a costar 40 dólares el próximo año?

LA 'GUERRA' DE PRECIOS HUNDE LA COTIZACIÓN DEL CRUDO ¿Un petróleo a 40 dólares?En Estados Unidos hay campos de petróleo 'shale' que son rentables con precios a partir de los 30 dólares por barril

La OPEP no recortará su producción ni con el petróleo a 20 dólares: "El precio es irrelevante"

En el post del 20 de julio de 2013 (aquí) dibuje un gráfico parecido al actual cuando el largo lateral tenía que definirse y el camino natural por la onda de Elliot era el bajista aunque en aquel tiempo parecía que remontaría una temporada mas con una falsa ruptura al alza del triángulo. El catalizador siempre es irrelevante en análisis técnico. El controvertido analista Robert Prechter anticipó hace ya varios años que esperaba ver el precio del barril en 12 dólares en algún instante del futuro basandose exclusivamente en la teoría de la onda de Elliot. Los 12 dólares el barril se vieron en 1998, fecha en que el crudo iniciaba su ultima burbuja en forma de quinta onda extendida de un superciclo de más de un siglo hasta julio de 2008 en que estalló la burbuja. Desde ese punto de vista es posible que los 40 dólares sean solo una primera estación de transito. Hay que decir al respecto dos cosas, primero que realmente se vean esos $12 barril, lo segundo, en caso de que se vean los que recibirán de verdad no serán los países de oriente medio puesto que sus extracciones en sus yacimientos resultan baratas e igualmente ganarían algo de dinero. La competencia feroz que tiene el núcleo duro de la OPEP quedaría fulminada del mapa.

Puede parecer muy positivo, por aquello de comprarlo barato, que el barril de crudo vuelva a los precios ganga, pero en el trasfondo económico no lo es. En 2008 cuando el crudo se dejo un 70% de su valor la economía estaba paralizada en todo el mundo. Si el crudo vuelve a dejarse otro 70% en principio no me voy a creer que la economía global este sana y con recuperaciones espectaculares. Por ejemplo ahora mismo el Baltic Dry Index no me lo esta diciendo a pesar de que ciertas Bolsas estén por las nubes.

No compres algo simplemente porque ha caído

Fuente: Hugo Ferrer Inbestia.com

Hoy hablo del petróleo porque me llama la atención que haya tantas personas intentando "buscar gangas" con las fuertes caídas o hacer jugadas "contrarians" -apuestas en contra del consenso general- para intentar aprovechar una posterior subida. Hoy mismo he recibido esto en mi cuenta de twitter.

No tengo nada que opinar, no sé nada del petróleo, más allá de quenormalmente presenta una fuerte correlación cíclica con el mercado de acciones.

Pero sí sé algo de lo que es "Contrarian Investing" o las apuestas contra el consenso (ver Warren Buffett es de mi familia), ya que mi primer libro se llama así, mi propia cuenta de twitter de llama así y yo mismo aplico los principios de la opinión contraria a mi operativa.

Y como sé algo de lo que es la opinión contraria tengo que decir que la primera norma de esta forma de analizar y proceder es:

No compres algo simplemente porque ha caído

Muchos operadores, y hablo especialmente de muchos profesionales, caen en el absurdo reduccionismo de pensar que apostar contra el consenso es algo tan simple como comprar cuando algo cae considerablemente o está barato o vender cuando algo sube "demasiado" o está caro.

Probablemente esta forma de ver los mercados es la que más dinero ha hecho perder desde hace siglos a los inversores.

Para apostar contra el consenso, a favor de que un determinado instrumento ascienda o descienda, se hace necesario apostar contra ese consenso solo cuando se tiene una firme idea de que el consenso está equivocado. No hay más.

Los mercados oscilan. Algunas veces reflejando eficientemente la realidad subyacente. Y otras veces oscilan ampliamente sin razón fundamental de fondo, simplemente porque un shock endógeno o exógeno ha sacudido la psique de los operadores de un mercado.

Por tanto, un operador puede hacer una apuesta contra el consenso cuando detecta que las cotizaciones no reflejan la realidad subyacente y que no la reflejan porque hay habido un evento, verdadero o imaginado, que ha impactado a la mayoría de tal manera que han puesto un precio erróneo en un determinado mercado.

Entonces la pregunta correcta sobre lo que está sucediendo en el mercado energético es: ¿la caída del petróleo está provocada porque a millones de operadores "se les ha ido la olla" o porque hay una buena razón de fondo? Y si yo que no soy especialista tengo que responderla diría que sí, que hay una buena razón. Nada menos que una guerra comercial.

No sé nada del petróleo, pero a mi me daría miedo apostar a favor de una subida sostenida -lo de que rebotará en el corto plazo no me interesa- teniendo en cuenta que la principal razón de la caída es que Arabia Saudí ha decidido proteger su cuota de mercado reduciendo precios para eliminar a los productores más ineficientes a los que les cuesta considerablemente más producir un barril de petróleo.

Artículo completo: http://inbestia.com/analisis/es-una-oportunidad-contrarian-apostar-por-el-petroleo

jueves, 25 de diciembre de 2014

Perspectivas de Bankinter

Fuente: capitalbolsa.com Bankinter

En 2015 sufriremos las primeras subidas de tipos, los emergentes perderán protagonismo y la política monetaria será relevada por fiscalidad benigna y reformas.

Los emergentes agotan sus modelos de crecimiento y, en muchos casos, sufren el abaratamiento del petróleo y de otras materias primas, por lo que seguirá transfiriéndose parte del crecimiento mundial los desarrollados. La ralentización europea será pasajera, ya que la depreciación del euro permitirá ganar competitividad rápidamente, la financiación abundante y barata terminará reactivando el crédito y la caída del petróleo reducirá los costes empresariales. Probablemente tendrán lugar las primeras subidas de tipos en EE.UU. y Reino Unido, poniendo a prueba la recuperación económica, pero serán suaves y experimentales e improbablemente se materializarán antes de junio. La última clave de 2015 será el reto de aplicar políticas fiscales laxas (con el riesgo que esto supone con respecto al cumplimiento de los objetivos de déficits fiscales) y políticas económicas estructurales que mejoren la productividad y que tomen el relevo a las agresivas políticas monetarias aplicadas hasta ahora. Estas por sí solas no podrán terminar el trabajo de la recuperación. Ésta se encuentra en fase de consolidación, pero aún es del tipo BBB: Bajo crecimiento, Bajo empleo y Baja inflación. Esto deberá cambiar poco a poco en 2015 si la situación evoluciona como se acaba de describir. Por tanto, no encontramos razones fundadas para el desánimo.

Artículo completo: http://www.capitalbolsa.com/articulo/176559/informe-de-estrategia-perspectivas-201516-bankinter.html

miércoles, 24 de diciembre de 2014

martes, 23 de diciembre de 2014

EEUU: Tres gráficos preocupantes

Fuente: Francisco Toledo Inbestia.com

El margen de deuda llegó a niveles históricos a principios de año. Significa sencillamente que los inversores no dudan en endeudarse en niveles sin precedentes para la compra de acciones de las compañías englobadas en el NYSE.

En este año 2014 se ha llegado a unos niveles de sentimiento alcista del 80%, niveles no vistos desde hacía 27 años. Recientemente este sentimiento ha estado incluso por encima de los años 1998, 2000 y 2007 que como sabemos fueron años de correcciones clave en los mercados. De la misma manera que el sentimiento bajista ha llegado este año a mínimos no vistos desde 1987.

Desde 1987, año del famoso lunes negro, el sentimiento de mercado en general no estaba tan optimista según muestra el siguiente gráfico de Investors Intelligence.

IBEX con dividendos: Estamos en máximos históricos

INDICE IBEX CON DIVIDENDOS INCLUIDOS

Es lo que llamamos índice Total Return.DAX y SP500 cotizan de esta manera, incorporando dividendos.Ellos también están en máximos.

Fuente: Gaspar Valdés

MÁS SOBRE DIVIDENDOS

Fuente: Juan A. Beño Inbestia.com

A pocos días de terminar este 2014, año que podría parecer perdido para la bolsa española, la realidad es que a día de hoy el Ibex 35 ha dado una rentabilidad del 4,51% incluyendo dividendos, teniendo en cuenta grandes bandazos en las cotizaciones sobretodo en los últimos 6 meses, el Ibex small ( pequeñas empresas ) es el gran perdedor -11.98% ( año desastroso para las empresas centimeras), el Ibex médium ( gran triunfador en el año 2013 y primera parte del 2014) pierde un -.1,95%.

El gran triunfador ha sido el índice Ibex top dividendo con un +11.93 %, que no está nada mal tal y como ha ido el año, y teniendo en cuenta que esta casi triplicando la rentabilidad del Ibex 35 ( hablan que un buen gestor debe batir claramente al Ibex 35) .

Cualquier persona que haya invertido en este índice ya lo esta haciendo mucho mejor que el 90 % de los gestores en bolsa domestica.

Aquí marco una comparativa para que se observe en que estado nos encontramos, se observa que este índice top dividendo se empezó a diferenciar alcista del Ibex 35 a finales de 2013, incluso parece que actuó como indicador adelantado.

En estos momentos el Ibex se encuentra en zona clave de apoyo para proseguir la tendencia ALCISTA.

IBEX TOP DIVIDENDO componentes:

Son 25 empresas cotizadas la gran mayoría en el ibex35, aunque hay algunas incluso del Ibex small como adveo.

Si a todo esto tenemos en cuenta que 23 de 35 empresas van a incrementar dividendo los años 2015 y siguientes, no seria mala estrategia para el inversor conservador en mercado de acciones domestico.

Ponderación de cada valor a fecha marzo 2014:

Materias primas: malas perspectivas

Fuente: eleconomista.es

Deutsche Bank: "El petróleo será más barato en 2015; el superciclo de las materias primas ha terminado"

El departamento de investigación de Deutsche Bank asegura en su último documento que el 'superciclo' vivido en los últimos 10 años por las materias primas ha llegado a su fin. La elevada demanda impulsada por el crecimiento de los emergentes se ha detenido en seco, así que el precio medio del petróleo en 2015 será inferior al de 2014, una tendencia que se reproducirá también en el precio de todas las materias primas relacionadas con la energía.

Durante los últimos diez años las materias primas han vivido un 'superciclo' protagonizado por la creciente demanda de los mercados emergentes. Ahora, con la caída del 50% del petróleo desde su pico en junio de 2014, "este 'superciclo' ha llegado a su fin de una forma clara y abrupta". El comportamiento del oro negro es para Deutsche Bank el punto de referencia que marca un nuevo ciclo para todas las materias primas.

El banco alemán culpabiliza a la debilidad de la demanda y al aumento de la oferta de la caída "abrupta" del crudo. Esto junto a la política de 'precios a la baja' de la OPEP ha enviado al petróleo a tocar mínimos no vistos desde 2010.

Ganadores y perdedores

Aunque el descenso del petróleo ha sido uno de los más llamativos y agudos, la mayoría de las materias primas han visto corregir su precio desde comienzos de 2014. Esta situación ha beneficiado y beneficiará en el medio plazo a los países importadores y a los consumidores, que disfrutarán de precios menores en el mercado final. Por otro lado, los países productores de materias primas serán los grandes perjudicados, ya que tendrán que ajustar sus presupuestos ante la reducción de los ingresos vía exportación de materias primas.

Mirando hacia a la eurozona, Deutsche Bank cree que está caída del petróleo y del resto de las materias primas tendrá una efecto positivo sobre la economía europea. Pero expresan su precaución por la depreciación del euro respecto al dólar. La materias primas están denominadas en dólares, por lo que la depreciación de la moneda única respecto al billete verde reducirá el estímulo que significa la reducción del precio del petróleo y otras materias primas.

De cara al futuro, el departamento de investigación del banco alemán cree que en 2015 el precio de las materias primas energéticas será de media inferior al de 2014. A medio plazo, el banco alemán prevé que el petróleo no vuelva a alcanzar las cotas vistas a comienzos de 2014.

Fuente: Zerohedge.com

Rising commodity prices mean the recovery is here while plunging commodity prices mean the recovery is imminent. In yet other words, the greater the global deflation, the better.

lunes, 22 de diciembre de 2014

Lotería: Más rentable de lo que parece

Fuente: Lavanguardia.com

Jugar a un número fijo de la lotería, más rentable que los

bonos del Estado.

Jugar a un número fijo de la Lotería durante todo el año

puede dar una rentabilidad media del 20,5 %, frente al 0,87

% de los bonos del Estado a tres años, es decir, hasta 20

veces más, según un informe elaborado por

la Administración de Loterías nº1 de Lleida.

.

El gerente de esta Administración, David Masip, considera

que el informe se puede extrapolar al resto de

administraciones y que "el azar juega un papel

imprescindible, como en cualquier inversión arriesgada en

los mercados de valores".

El informe destaca que aunque la mayoría de los españoles

piensa que estar abonado a un número concreto en una

administración de loterías es sinónimo de perder dinero

semana tras semana, esto no es cierto, y destaca que con

un coste medio de 224 euros al año el beneficio se

situaría en 270 euros.

El estudio se ha llevado a cabo seleccionado sus números

abonados más vendidos de cada terminación en 2013, y

observando el número de veces que han sido premiados a lo

largo del año, y según los cálculos que se han realizado, el

rendimiento que se podría obtener es del 20,5 % al año.

Según los autores del informe, dentro de las múltiples

opciones que se plantean a la hora de realizar una inversión

en España, son pocos los que ven el abono a un número de

la Lotería Nacional como una alternativa rentable, pero "la

lotería no son sólo grandes premios, sino que la fidelidad se

ve recompensada con beneficios en la mayoría de

ocasiones". Según Masip, hay familias que cada semana

juegan al mismo número durante años, y se convierte en

una tradición, y que "hay abonados que han heredado el

mismo número durante varias generaciones".

Los números más rentables de esta administración, y el que

dio un mayor rendimiento a lo largo de 2013, fue el 51.648,

con un beneficio superior al 70 %. El segundo número mejor

pagado fue el 25.905, con un porcentaje del 48,2 %, y el

tercer número más afortunado fue el 22.012, con un 45,5 %

de beneficio.

Fundada en 1955, la Administración de Loterías nº1 de

Lleida es la más antigua de la ciudad, y después de diversos

cambios de ubicación y de propietarios la Administración

pasó a manos de David Masip, que actualmente dirige este

negocio familiar que de su abuela pasó a su padre,

posteriormente a su madre y después a él.

Suscribirse a:

Entradas (Atom)