sábado, 31 de diciembre de 2016

ORO: comprar mejor a través de ETF que de mineras

Total Return since inception of the Gold Miners ETF in May 2006... Gold: +68% $GLD Gold Miners: -40% $GDX

Fuente: Charlie Bilello @charliebilello

jueves, 29 de diciembre de 2016

Techo de mercado en 2.018, teoría de Benner

Analizaremos la Teoría de Benner, la cuál es menos conocida pero no por ello menos interesante, teniendo en cuenta la precisión (según se mire) y frecuencia con que ha acertado los ciclos de máximos y mínimos de bolsa.

Máximos de Bolsa: Acontecimientos

1983- Reactivación de la economía empezando en Estados Unidos y prolongándose un año después a Europa y Japón.

1991- Estados Unidos se proclamó la única superpotencia del mundo

2000- Burbuja puntocom.

2007- Crisis subprime.

Mínimos de Bolsa: Acontecimientos

1975- Fin del régimen de Saigón y fin de la guerra en el gobierno de Nixon.

1995- Crisis económica de México

2011- Crisis del Euro

Pánicos: Acontecimientos

1987- Crisis de confianza en Wall Street

2009- Atentados torres gemelas

Desde su formulación, la teoría de Benner ha acertado en prácticamente todos los techos de mercado acaecidos. De hecho, solo ha fallado en el techo de 1.991 y se adelantó en 6 meses el del año 1964.

Artículo completo:

martes, 27 de diciembre de 2016

Buenos fundamentales para el IBEX

Fuente: eleconomista.es

Artículo completo:

http://www.eleconomista.es/mercados-cotizaciones/noticias/8049729/12/16/El-beneficio-del-Ibex-crecera-al-nivel-de-2010-con-40000-millones-en-2017.html

domingo, 25 de diciembre de 2016

Repaso a la renta fija mundial

Bono Alemania 10 años:

Bono EEUU 10 años:

Bonos de gobiernos emergentes en moneda local, ofrecen en promedio una tir del 4.65% (para una duración de 6.5 años) :

Barclays Aggregate Emerging Markets Bonds (emisiones en dólares). Este índice combina emisiones de gobiernos y de corporativos en dólares de los países emergentes. Ofrece una rentabilidad del 5.10% para una duración de 5.7 años :

Indice Barclays Global Aggregate Credit, ofrece una cartera hoy una rentabilidad del 2.64% y duración del 6.35 años :

Fuente:

Miguel Angel Paz Viruet

inbestia.com/analisis/pensando-en-2017-rangos-probables-para-la-renta-fija

sábado, 24 de diciembre de 2016

viernes, 23 de diciembre de 2016

EEUU +234% vs EUROPA +124%

Este el resultado que llevan las bolsas de ambos continentes (dividendos incluídos) desde marzo 2009.

Como pueden comprobar, la diferencia es abultada, EEUU gana más del doble. Pero, Europa ha subido más de lo que se piensa.

Trump no se librará de la recesión...(por estadisticas)

Cada presidente republicano desde la Segunda Guerra Mundial ha sufrido al menos una recesión durante su mandato. Por supuesto, como dice el dicho, el rendimiento pasado no necesariamente indica los resultados futuros y el Donald Trump podría evitar la recesión.

Pero con la expansión económica que pronto se convertirá en la tercera más larga de la que se tienen registros, el riesgo de una contracción que ocurra durante su tiempo en el cargo no puede ser descartada por completo.

"Los presidentes republicanos aparentemente no pueden prescindir de las recesiones", escribió Joachim Fels, asesor económico global de Pacific Investment Management Co.

Fuente: Bolsamania.com

BONO 10 YR EEUU: el día que rompa la directriz bajista....

Bullish outside year working in the 10yr yield: http://www.businessinsider.com/10-year-yield-on-verge-of-bullish-outside-year-2016-12 …?

BOLSA EEUU: indicador adelantado fiable

Industrial Production and Industrial Sector $xli - lots of HOPE built into price right now.

jueves, 15 de diciembre de 2016

Valores europeos de calidad

¿Busca companías europeas de alta calidad (ventaja competitiva) a buen precio? Aquí las tiene...

martes, 13 de diciembre de 2016

lunes, 12 de diciembre de 2016

Cuidado con la euforia en Wall Street

¡Cuidado! El ratio put/call alerta de extrema complacencia en el mercado

El ratio put/call es utilizado como un indicador contrarian para medir extremos alcistas y bajistas de mercado, ha marcado mínimos del año. En cambio, los índices de Wall Street vuelan sobre máximos históricos y casi todos los europeos rompen resistencias relevantes… ¿es momento de huir de esta euforia?

Los inversores contrarian, o que les gusta seguir el sentimiento de la opinión contraria, se vuelven bajistas cuando hay demasiados inversores comprando, es decir, cuando la mayoría de los inversores alardea de una predisposición demasiado alcista. Precisamente en este punto de mercado nos encontramos actualmente: el ratio put/call ha marcado niveles de 0,50, los mínimos del año (por debajo de 0,55 suele avisar de que podría funcionar la teoría de la opción contraria). Los niveles de extrema complacencia son tan alarmistas como que tendríamos que retroceder a octubre de 2014 para ver cotas tan bajas en el ratio put/call.

Fuente: Jose Luis Cárpatos estrategiasdeinversion.com

miércoles, 7 de diciembre de 2016

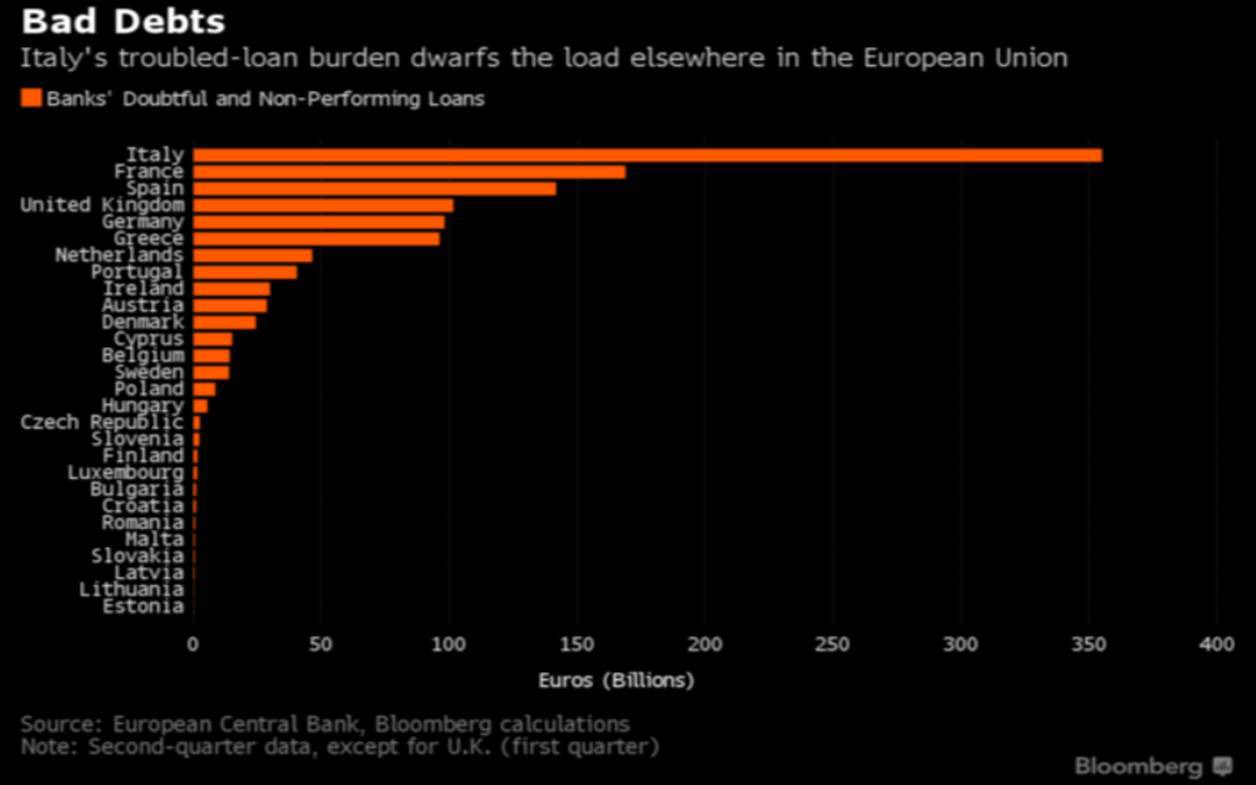

Actualidad sistema bancario italiano

Mejores perspectivas para recapitalizar MPS. La presión sobre los

bancos europeos se alivia, lo que permite que las bolsas reboten.- Parece que empieza a tomar forma

lo que se denomina una “recapitalización preventiva” del Monte dei Paschi di Siena (MPS), que tiene

unos 28.000M€ en morosidad (bruta) y que por eso necesita una ampliación de capital estimada en

unos 5.000M€. Consistiría en una conversión de unos 5.000M€ de deuda subordinada en capital,

complementada con una inyección directa de capital por parte del Estado Italiano, que tiene el 4%. El

fondo Atlante, de patrocinio privado pero promovido por el Estado, dispone de solo 4.250M€, por lo que

solo podría aportar una parte de la solución. Desde el sector financiero italiano se presiona para que el

Gobierno articule un programa de recapitalización por 10.000M€ que alcance a recapitalizar no solo

MPS, sino también Banca Popolare di Vicenza y Veneto Banca, que se estima necesitan unos 3.000M€

entre ambos y que son propiedad actualmente del fondo Atlante.

OPINIÓN:

Por calendario natural, las

elecciones italianas deberían celebrarse en 2018. La dimisión de Renzi tras perder el referéndum

fuerza la elección de un nuevo Primer Ministro y una renovación de una parte importante del actual

Ejecutivo, que deberá producirse cuanto antes para poder aprobar el Presupuesto 2017. Este Gobierno

puede ser provisional hasta unas elecciones anticipadas en 2017 o bien más estable hasta completar la

legislatura natural y celebrar elecciones en 2018. Teniendo en cuenta que no pueden celebrarse

elecciones hasta que Italia no apruebe una nueva ley electoral y eso precisa tiempo, pensamos que

aumenta la probabilidad de que el nuevo PM y el Ejecutivo renovados permanezcan hasta el

agotamiento de la legislatura natural. Eso permitiría enfrentar la recapitalización de MPS y de los

otros 2 bancos mencionados con algo más de serenidad, lo que sería muy importante porque el fondo

Atlante no dispone de fondos suficientes para abordarlo todo ahora. En estas circunstancias pensamos

que el desenlace más probable es que se conviertan bonos subordinados en capital en MPS por los 5.000M€ a los que se alude, que el fondo Atlante aporte fondos complementarios por unos 1.000M€ y

que el Estado Italiano amplíe en la proporción que le corresponde por su 4%. Con eso MPS se

recapitalizaría por unos 6.500M€, que es más que suficiente para salvar el problema por ahora.

Banca Popolare di Vicenza y Veneto Banca seguirían siendo propiedad de Atlante, que dispondría aún

de 3.250M€ para recapitalizarlos en caso de que la situación se complicase y eso fuera inevitable.

Mientras tanto y en paralelo, Unicredit, que se estima puede necesitar una recapitalización por aprox.

13.000M€, irá vendiendo activos (Pionner Funds, etc) para reducir los fondos necesarios cuanto sea

posible.

Bajo este esquema, el PM que sustituya a Renzi (probablemente Padoan, actual Mº de

Finanzas, o Grasso, Presidente del Senado; ambos de corte tecnócrata) intentará agotar una legislatura

durante la cual será posible recapitalizar MPS, que es lo más urgente para evitar cualquier contagio. Por

eso pensamos que el desenlace no será dramático.

Fuente: Bankinter

Buenas noticias para RWE y E.ON

El tribunal supremo alemán ha decidido que las utilities deben ser

compensadas por la decisión del Gobierno de cerrar todos los reactores nucleares después del desastre

de Fukushima en Japón. Inicialmente el cierre de las plantas nucleares estaba previsto para 2036, pero

el accidente en Japón llevó a ordenar el cierre anticipado para 2022. El ministro de medioambiente

alemán ha descartado la posibilidad de indemnizaciones de miles de millones para las utilities como

consecuencia de esta sentencia.

OPINIÓN:

Esta decisión del Tribunal Constitucional de Karlsruhe es

una victoria para Eon, RWE y Vattenfal, las tres empresas que fueron las más afectadas por la decisión

repentina de Berlín de abandonar la energía nuclear”. Además Eon y RWE son las empresas más

afectadas por el cambio radical del Gobierno alemán de cambiar desde energías basadas en el carbón

hacia renovables. Eon reportó las mayores pérdidas de su historia el año pasado por las provisiones de

sus plantas de carbón y gas y RWE vio afectado su dividendo.

Fuente: Bankinter

viernes, 2 de diciembre de 2016

El fondo noruego de inversiones quiere más renta variable

Fuente: Zerohedge.com

After being forced to withdraw at least $15 billion to fund 2017 budget deficits, the $860 billion Norwegian sovereign wealth fund has announced that it will change it's portfolio allocations to try to make up the difference. The change will result in 75% of the fund's capital being allocated to global equities, up from the current 60%. Sure, because funneling another $130 billion to the global equity bubble is just the prudent thing to do for an extra 40bps of "expected average annual real returns."

The central bank’s board, which oversees the fund, on Thursday recommended an increase in the equity share to 75 percent from 60 percent. That will raise the expected average annual real return to 2.5 percent over 10 years and to 3.5 percent over 30 years, compared with 2.1 percent and 2.6 percent, respectively, under the current setup.The world’s largest sovereign wealth fund said that it expects an annual return of only 0.25 percent on bonds over the next decade and that the expected “equity risk premium,” or return on stocks over government bonds, will be just 3 percentage points in a cautious estimate.“In our analyses, this is clearly evident in global data: internationally, growth in firms’ cash flows and equity returns are correlated with growth in the global economy,” Deputy Governor Egil Matsen said in a speech Thursday in Oslo. “Global economic growth in the coming years is expected to be below its historical level. This ‘pessimism’ is partly related to the driving forces behind the low level of the real interest rate.”

Of course, the decision comes after the fund has been forced to withdraw capital over the past two years to fund budget deficits that are expected to reach over 8% of GDP.

Artículo completo:

jueves, 1 de diciembre de 2016

Mapfre no vale más de 2,70 eur (¿?)

Las buenas tendencias se confirman pero el

peso de Latam las anula. La evolución del negocio típico mejora en España, EE.UU. y

Brasil. Los fondos propios aumentan y el ratio combinado

mejora. El cumplimiento de los principales objetivos del

Plan Estratégico 2016/2018 progresa adecuadamente. El

Investor Day revela buenas tendencias. ¿El principal reto?

El peso de Latam en la cartera de inversiones sigue siendo

relevante. La depreciación de las divisas de la región y un

empeoramiento de perspectivas para los emergentes en

general invitan a la prudencia. Especialmente tras la

victoria de Trump en las elecciones de EE.UU. Por ello, pese

a elevar nuestro precio objetivo hasta 2,7€ desde 2,4€,

empeoramos nuestra recomendación a Vender desde

Neutral.

Fuente: Bankinter

miércoles, 30 de noviembre de 2016

Draghi opina de España

Fuente: economia.elpais.com/economia

“ESPAÑA CRECE MÁS, PERO AÚN ES VULNERABLE”

El PIB español crece con fuerza, pero el paro sigue en torno al 20%. España tiene el déficit más alto de Europa después de Grecia, una deuda muy abultada, ciertas dudas aún sobre su sistema financiero. ¿Una economía con esas cifras no está muy expuesta a cualquier revés?

“España crece más, pero todavía es vulnerable: tiene un déficit elevado y un gran endeudamiento público y privado. Pero lo fundamental es que Europa está saliendo de la crisis, y España sale más rápido porque ha hecho más reformas estructurales, básicamente”, afirma el presidente Mario Draghi. La economía española se ha beneficiado más que otras del abaratamiento del petróleo y los tipos de interés reducidos por estar muy endeudada: “Los vientos favorables lo han sido para todos. También es incuestionable que la política monetaria es un motor de recuperación en toda la eurozona”, añade.

En España tiende a olvidarse que la mitad del trabajo lo han hecho esos vientos de cola, y puede que la economía española sufra más que otras cuando el petróleo empiece a encarecerse y el banco central empiece a retirar estímulos. “Pero también es cierto que España hizo reformas. Y que reparó antes que otros el sistema financiero: eso ha sido crucial”, apunta el jefe del Eurobanco, en una referencia velada a otros países que no han hecho los deberes en ese ámbito. Italia es el caso más obvio. Pero Draghi prefiere no señalar a nadie explícitamente.

Bruselas pide ahora un recorte adicional de 5.500 millones para cumplir con el déficit a un Gobierno en minoría, a un país que muestra cierta fatiga por los ajustes, las dos reformas laborales y las reformas financieras y de pensiones. ¿Una ronda adicional de la misma medicina no puede ser contraproducente? “La política fiscal podría complementar nuestra política monetaria, junto con reformas estructurales, para respaldar la recuperación. Pero esto debe hacerse de conformidad con las normas vigentes, que administra y vigila la Comisión”, cierra rotundo.

Entrevista a Mario Draghi

Populismos. “La clave es en qué medida afectan a la reactivación”

Respuesta. La recuperación, aunque modesta, es firme. Crecemos y nuestra inflación va mejorando. El PIB europeo ha recuperado el nivel anterior a la crisis, aunque haya tardado siete años y medio. En los últimos cuatro años Europa ha creado cuatro millones de empleos y la tasa de paro ha bajado del 13% hasta el 10%. Continúan existiendo grandes diferencias entre los países, pero son menores que antes. Los motores principales de esta recuperación han sido los bajos precios del petróleo y nuestra política monetaria. Esta recuperación es más sólida que las anteriores porque se apoya en el aumento del consumo y en la demanda interna, no solo en las exportaciones. La recuperación del consumo obedece esencialmente a una mejora de la renta real disponible, y su determinante principal, ahora que los efectos del precio del petróleo están desapareciendo, son las medidas del BCE.

P. Pero la política puede arruinarla.

R. En efecto, la incertidumbre política es predominante. Este año hemos sufrido una multitud de incertidumbres: primero la desaceleración en China y el estancamiento del comercio mundial, y luego el referéndum del Brexit y las elecciones en Estados Unidos. La cuestión clave es en qué medida esa incertidumbre política afectará a la recuperación económica. Hasta ahora hemos observado a corto plazo una respuesta más moderada de lo que la gente esperaba. En un primer momento vimos una reacción bastante acusada de los mercados, que después recuperaron el nivel previo al evento desencadenante.

P. ¿Existe el riesgo de volver a los años treinta, a su proteccionismo, a su autoritarismo?

Adquisición de activos.“Podemos combinar compras mensuales y duración”

R. Vayamos por partes. El conjunto del sector bancario y, quizá de forma más general, el sector financiero, es ahora más resistente que antes de la crisis. Pero a medio plazo aún no está claro cuáles serán las consecuencias de la incertidumbre política pasada, presente o futura. Las habrá, eso es seguro.

P. Si es que al final hay Brexit.

R. Tenemos que asumir que lo habrá. Gran parte de su impacto depende del acuerdo definitivo y de cuánto duren las negociaciones para alcanzarlo. Cuanto más se alarguen, más durará la incertidumbre: más difícil será para los inversores y otros agentes económicos del Reino Unido tomar decisiones. Es indudable que el impacto en el Reino Unido será mayor que en la eurozona o en la UE. Ahora bien, el Reino Unido es una economía grande, por lo que sus efectos se sentirán aquí también.

P. Con el Brexit, las elecciones en EE UU y el populismo en general, ¿peligra el orden liberal-democrático internacional?

Causas de la crisis. “La principal fue la desregulación ciega del sector bancario”

R. La pregunta clave es si afectarán a nuestros valores europeos y de qué manera, y qué haremos para proteger esos valores. Las preocupaciones dominantes de los ciudadanos de la Unión son ahora la inmigración, la seguridad antiterrorista, la defensa, la protección de las fronteras. Todas ellas son asuntos supranacionales que requieren una respuesta común. La integración europea es la respuesta adecuada, pero se ha debilitado en los últimos tiempos, en parte por los populismos. Es cada vez más difícil avanzar en la integración, pero al mismo tiempo los ciudadanos quieren políticas europeas en materia de seguridad y defensa. Eso también es una forma de construir Europa.

P. ¿El inminente referéndum italiano y las elecciones en otros países pueden provocar turbulencias en los mercados de deuda al estilo de 2012?

R. No puedo comentar acontecimientos políticos que aún no han sucedido. Lo que sabemos es que tenemos un objetivo, que es la estabilidad de precios, y que disponemos de instrumentos para lograrlo. ¿Cómo podemos contribuir mejor a la confianza y a la estabilidad? Cumpliendo nuestro mandato.

P. El BCE salvó el euro dos veces. En 2012, con un billón de liquidez y aquella frase del “haré todo lo necesario”; después con el QE, el programa de compra de activos. ¿Habrá una tercera vez?

Sistema financiero.“España reparó antes que otros su banca: eso fue crucial”

R. Espero que no. La crisis trajo momentos muy duros para todos. Espero que hayamos extraído lecciones; la agenda de política monetaria se ha diseñado sobre la base de esas lecciones.

P. ¿La QE y los tipos bajos evitaron una tercera recesión?

R. Nuestras medidas han sido muy efectivas. La fragmentación financiera entre países con economías más sólidas y países vulnerables se ha reducido enormemente. Cuando redujimos nuestros tipos de interés hubo un momento en el que los bancos no trasladaban dichas reducciones a sus clientes; ahora sí. Hubo un momento en que los países y las empresas pagaban tipos de interés considerablemente distintos independientemente de las diferentes primas de riesgo. Una empresa con filiales en dos países pagaba tipos muy distintos en cada una de ellas, con exactamente el mismo riesgo. Estamos de acuerdo en que tipos de interés diferentes deben reflejar riesgos diferentes, pero en este caso los tipos obedecían a otros factores. Eso ya no sucede. La concesión de crédito se derrumbó y ahora está comenzando a crecer de nuevo.

P. No mucho.

R. Las encuestas revelan que el acceso al crédito ha dejado de ser un problema. Hace tres años y medio las pymes consideraban que el acceso al crédito era el segundo factor que inhibía la inversión: eso ha desaparecido. También hemos observado una reducción del diferencial entre los tipos de interés aplicados a las grandes empresas y a las pymes. Cuando el BCE compra bonos de grandes empresas, estas reducen su dependencia de la financiación bancaria, lo que libera espacio en los balances de los bancos para que concedan préstamos a las pymes.

P. ¿Sus medidas no convencionales generan efectos negativos?

R. Realizamos un seguimiento de los riesgos para la estabilidad financiera, pero no vemos burbujas en la eurozona. Hay alzas de precios de la vivienda en Milán, Barcelona y algunas ciudades alemanas, sí, pero selectivas, circunscritas a ámbitos determinados. Para poder hablar de burbujas debe haber una escalada de precios y fuertes aumentos del crédito. No vemos esa dinámica. El crédito crece, pero a tasas del 3%, no al 15% de antes de la crisis.

P. Aumenta la desigualdad.

R. No estoy de acuerdo. Aunque las compras de activos hacen que sus precios suban, no debemos olvidar que la causa más importante de la desigualdad es el desempleo. Si comparamos las consecuencias a medio plazo del aumento del desempleo con los efectos a corto plazo del empeoramiento de la desigualdad, la respuesta general es negativa. La QE no aumenta la desigualdad.

P. Los bajos tipos de interés benefician a muchos, pero perjudican a algunos: la banca se queja.

R. Somos conscientes de que los bajos tipos de interés afectan a los márgenes de intermediación de algunas entidades, aunque también tienen efectos positivos sobre la rentabilidad al apoyar la recuperación, reducir las pérdidas por insolvencia y aumentar la valoración de los activos. No podemos negar que algunas personas, como los pensionistas sin deudas que viven de alquiler, pueden verse penalizadas por los bajos tipos. El único mensaje honesto que podemos darles es que los bajos tipos son imprescindibles para la plena recuperación, y cuando ésta culmine, subirán.

P. El crecimiento europeo es mediocre. El paro es del 10%. La inflación está lejos del 2%. Con esas cifras, ¿cómo se atreven los halcones del BCE a pedir la retirada de las medidas no convencionales, los tipos bajos y las compras de activos?

R. Nunca hemos discutido de eso en el Consejo de Gobierno.

P. ¿Se alargará en diciembre el plazo de la QE más allá de marzo de 2017, y se reducirá el tamaño de las compras mensuales?

R. Esta decisión corresponde al Consejo y la adoptará el próximo 8 de diciembre. En este momento, confirmamos nuestro compromiso de mantener el grado muy considerable de acomodación monetaria necesario para garantizar una convergencia sostenida de la inflación hacia un nivel inferior, aunque próximo, al 2% a medio plazo.

P. Pero los mercados esperan un movimiento en diciembre.

R. Es normal, especialmente en un contexto en el que la política monetaria emplea más instrumentos que en el pasado. Podemos ofrecer la orientación adecuada mediante diversas combinaciones de instrumentos, por ejemplo el volumen de compras mensuales o la duración del período en que se efectúan. No entro a prejuzgar el debate sobre las diversas opciones.

P. Será denso e intenso, ¿no?

R. Las reuniones del Consejo siempre son interesantes.

P. Desde hace dos años, desde su discurso en Jackson Hole, usted predica sin éxito la necesidad de complementar su política monetaria expansiva con una política fiscal expansiva. Ahora Bruselas propone un estímulo. ¿Apoya a la Comisión ante los ministros de Finanzas?

R. Todavía estamos valorando la propuesta. La política fiscal debe apoyar la recuperación. Pero a la vez debe cumplir las reglas del Pacto de Estabilidad, que pueden ser interpretadas con la flexibilidad suficiente para acomodar factores extraordinarios y reformas estructurales. Cumplir unas reglas bien diseñadas es imprescindible para generar confianza en los mercados y credibilidad para los Gobiernos. Solo avanzaremos hacia una mayor integración si hay confianza entre los países.

P. Esa confianza se ha esfumado. Las reglas se han incumplido siempre. ¿No deben sustituirse por otras?

R. La política fiscal en la UE es, básicamente, un proceso basado en reglas y corresponde a la Comisión la tarea de vigilar su cumplimiento. Demos un paso atrás. En la política monetaria hemos seguido otro camino: cambiamos de un sistema dominado por reglas a otro basado en instituciones, a una integración monetaria institucional. ¿Qué es lo que da mejor resultado? Juzguen ustedes.

P. Lo que interesa al lector es su opinión.

R. Los lectores pueden formarse una opinión sobre el BCE juzgando el cumplimiento que damos a nuestro mandato de estabilidad de precios. Y diría que, a pesar de las muchas crisis de los últimos años, hemos mantenido nuestra ruta, y prevemos que la inflación volverá a situarse en un nivel compatible con nuestro objetivo, es decir, una tasa próxima al 2%, entre 2018 y 2019.

P. ¿En qué tamaño de estímulo pensaba cuando empezó a pedir políticas fiscales más activas?

R. La eurozona está formada por países muy distintos: eso implica políticas fiscales distintas. Pero si la crisis ha dejado clara una cosa es que muchos de los socios no tenían posiciones fiscales sostenibles. No había espacio fiscal para luchar contra la crisis.

P. EE UU ha sido más flexible con sus propias reglas: su recuperación llegó antes y ha sido mucho más intensa. ¿No debiera hacernos pensar también eso en la necesidad de cambiar las reglas?

R. El sistema institucional estadounidense es completamente diferente: tienen un verdadero presupuesto federal, un mercado financiero plenamente integrado y una sociedad muy distinta. Por eso es difícil comparar. No obstante, si lo que me preguntan es cuál es la diferencia entre ambas crisis, entonces es importante porque nos obliga a pensar en los errores cometidos antes de la crisis. Estos errores serían el elemento principal a tener en cuenta para diseñar un programa para después de la crisis.

P. ¿Por qué las salidas de las crisis han divergido tanto?

R. Una de las razones principales de la crisis financiera fue la desregulación ciega que tuvo lugar en los primeros años de este siglo y los últimos de la década de los 90. Eso llevó a la creación de los activos tóxicos, a la opacidad de los mercados, a los excesos que provocaron la crisis financiera mundial y la recesión. En EE UU, el origen de la crisis fue sobre todo financiero. Luego se contagió a Europa, a sus bancos, a sus Gobiernos, a una economía muy endeudada, a una banca que también estaba infracapitalizada y estranguló el crédito. El perjuicio fue mayor en Europa porque por debajo de esos síntomas palpitaba una competitividad declinante durante años por la falta de reformas estructurales.

P. ¿Qué lección deja la crisis?

R. Varias. Una es que hay que fabricar margen fiscal para poder usarlo cuando venga otra crisis. Quienes lo tengan, podrán usarlo; quienes no, solo podrán variar la composición del presupuesto: menos gasto, impuestos más bajos y más inversión pública bien dirigida para incrementar la productividad. La segunda es que hay que reforzar el sistema bancario: el capital de máxima calidad ha pasado del 7% antes de la crisis al entorno del 14%. Y la tercera es que es necesario hacer reformas para recuperar la competitividad y estar listo si vuelven los problemas. España hizo reformas, y por eso tiene un crecimiento notable y ha reducido sensiblemente su tasa de paro.

P. Si vuelve la crisis no es descartable un nuevo episodio de turbulencias en la banca, con debilidades en varios países. ¿Hay que aplicar estrictamente la Directiva de Resolución bancaria [que fija el orden de los acreedores a la hora de perder su dinero en una crisis bancaria]?

R. Durante la crisis, todo el mundo insistía en que los contribuyentes deben dejar de pagar por los excesos del sector financiero, por los errores de los bancos. Esto se tradujo en la directiva de resolución. Pero tanto la directiva como las reglas de ayudas de Estado dejan margen a la Comisión para su interpretación. Pero déjeme decir que la mejor protección contra reglas que exigen que los acreedores coticen en los rescates bancarios, algo que suele venir asociado a graves problemas políticos y económicos, es que todos los bancos tengan colchones para el caso de que haya problemas, con activos que puedan usarse con facilidad para absorber pérdidas. Eso es clave.

Fuente: economia.elpais.com/economia/2016/11/29/actualidad/1480451827_146008.html?id_externo_rsoc=TW_CC

Suscribirse a:

Entradas (Atom)