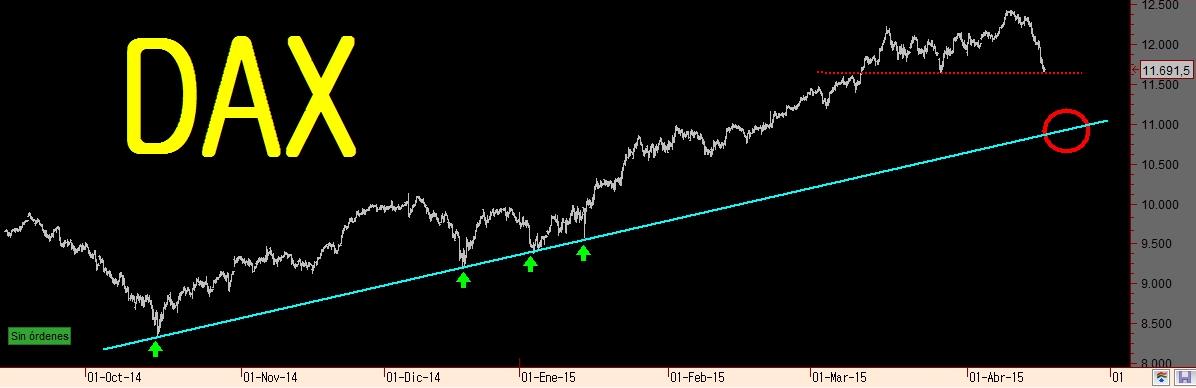

Fuente: Jnogales rankia.com J.L.Cárpatos/estrategiasdeinversion.com

Los etfs explotan una anomalía presente en los mercados de valores, de igual forma que otras estrategias conocidas (size, value, momentum) explotan otras anomalías. Me explico: si los mercados financieros fuesen totalmente eficientes, entonces la única forma de obtener rentabilidades por encima de la media sería asumiendo riesgos también superiores la media. Pero todos conocemos estrategias de inversión que invalidan este principio.

Por ejemplo, es conocido que las compañías con bajo capital en bolsa tienden a comportarse (estadísticamente) mejor que las de más alto capital (size). También las compañías value tienden a comportarse mejor que las compañías growth. O las compañías con buenas rentabilidades en los últimos meses tienden a tener buenas rentabilidades en los próximos meses (momentum).

Pues bien, hay otra anomalía que se empezó a observar en los años 70 (

artículo inicial) pero que no se ha empezado a explotar y popularizar hasta hace bien poco. Se denomina

baja volatilidad o

low volatility en inglés. Se basa en el hecho de compañías con baja volatilidad en el pasado, no solo siguen teniendo baja volatilidad en el futuro, sino que tienden a tener mejores rentabilidades que compañías con alta volatilidad. Y esto no debería ser así si los mercados fuesen plenamente eficientes…

Por tanto, parece buena idea tener en nuestra cartera compañías de baja volatilidad, no? ¿Pero por qué esta estrategia puede ser mejor que las otras que he mencionado (size, value, momentum)?

Yo lo veo como una alternativa más a las otras, aunque es mi preferida… Por ejemplo, si nos fijamos solo en las rentabilidades obtenidas, las mejores estrategias son (por este orden): momentum, value, size, low volatility. Pero si estas rentabilidades las corregimos por el riesgo asumido, algo que debería ser obligatorio si nos preocupa un poco el riesgo, entonces las mejores estrategias son: low volatility, momentum, value, size.

Así que esto ya da una pista sobre las compañías (o ETFs) que conviene tener en cartera, y en qué proporción.

Para convenceros aún más, veamos ahora más detalles sobre el performance de estas estrategias hasta la actualidad. Lamentablemente, los ETFs de baja volatilidad tienen una historia muy reciente (apenas unos cuantos meses), por lo que resulta difícil hacerse una idea con los datos que muestran. Por tanto, he realizado el siguiente experimento para analizar el comportamiento de este tipo de estrategias en los últimos 5 años.

En primer lugar conviene destacar que existen dos estrategias básicas de baja volatilidad: las basadas en escoger aquellas compañías con menor volatilidad y las basadas en combinar compañías para tener la más baja volatilidad posible (minimum volatility).

Se observa lo esperado: las compañías de baja volatilidad en el pasado también tienen menor volatilidad en el futuro. Las compañías de alta volatilidad lo mismo, pero al revés. Y en medio está el S&P500 que integra a todas las compañías. También se observa que las estrategias de baja volatilidad reducen el riesgo (respecto al S&P500) entre un 20 y un 40%.

Vemos cómo las compañías de alta volatilidad tuvieron un hundimiento de casi el 70% durante la crisis, y el S&P500 llegó a perder hasta un 50%. En cambio, las compañías de baja volatilidad presentaron una reducción máxima del 30%. En el último año, el S&P500 tuvo una reducción en torno al 18% mientras que las estrategias de baja volatilidad no llegan al 8%.

Vemos cómo las compañías de alta volatilidad tuvieron un hundimiento de casi el 70% durante la crisis, y el S&P500 llegó a perder hasta un 50%. En cambio, las compañías de baja volatilidad presentaron una reducción máxima del 30%. En el último año, el S&P500 tuvo una reducción en torno al 18% mientras que las estrategias de baja volatilidad no llegan al 8%.

Las estrategias de baja volatilidad mejoran también en rentabilidad al mercado. De hecho, la estrategia Min Vol tiende a ser la mejor. La excepción aparece en el periodo alcista de 2009-2010, donde la estrategia de alta volatilidad obtiene unas rentabilidades claramente superiores al resto. Aunque a costa de asumir un altísimo riesgo como vimos anteriormente.

Artículo completo:

http://www.rankia.com/blog/gestion-cuantitativa/1103471-etfs-baja-volatilidad

Otros interesantes artículos: